Budżet domowy

Definiować, czym jest budżet domowy.

Rozróżniać dochody i wydatki gospodarstw domowych.

Wyjaśniać powody, dla których konstruuje się budżet domowy.

Analizować dane liczbowe dotyczące dochodów i wydatków gospodarstw domowych.

Zaplanować i skonstruować budżet domowy.

Oceniać korzyści wynikające z planowania budżetu domowego.

Wprowadzenie

Jednym z głównych aspektów funkcjonowania gospodarstwa domowegogospodarstwa domowego jest gospodarowanie. Rozumiemy przez to podejmowanie decyzji ekonomicznych i ich realizację. Działalność ta zmierza do zaspokajania potrzeb członków gospodarstwa domowego. Jedną z najważniejszych decyzji podejmowanych przez nich jest opracowanie budżetu domowego.

Budżet a budżet domowy

BudżetBudżet to finansowe zestawienie dochodów i wydatków pieniężnych pojedynczej osoby, firmy, samorządu lub państwa, obejmujące pewien okres czasu (najczęściej miesiąc lub rok).

Budżet domowyBudżet domowy jest pojęciem o dwojakim znaczeniu.

Środki finansowe pozostające do dyspozycji gospodarstwa domowego.

Sposób nadzorowania dochodów i wydatków, które przepływają przez dane gospodarstwo domowe.

Dochody i wydatki w budżecie gospodarstwa domowego

Przez dochóddochód rozumiemy wszelkie wpływy zasilające cyklicznie budżet domowy. Mogą to być:

dochody powstałe na skutek stosunku pracy, a więc wypłata wynagrodzenia,

dochody z pobieranych zasiłków, takich jak zasiłek dla osoby bezrobotnej, zasiłek dla kobiet w ciąży, zasiłek macierzyński, dochód z programu 500+,

wpływy z tytułu rent i emerytur,

przychody z działalności gospodarczej,

przychody z inwestycji,

środki pieniężne uzyskane poprzez nagrody oraz wygraną,

zaciągnięte kredyty i pożyczki.

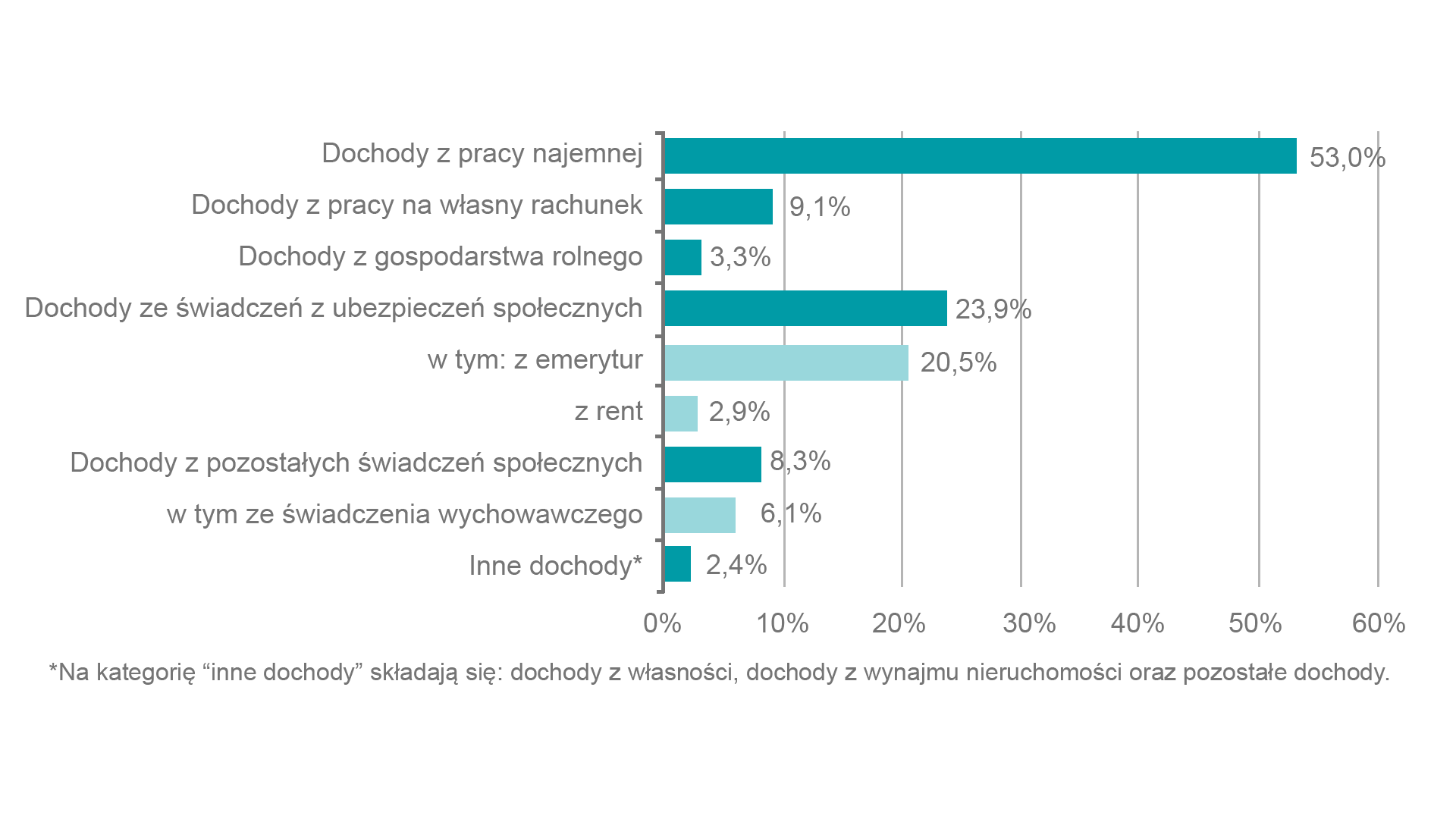

Wykres słupkowy poziomy: Struktura przeciętnego miesięcznego dochodu rozporządzalnego na 1 osobę w gospodarstwach domowych w 2020 r.

Dochody z pracy najemnej: 53,0%

Dochody z pracy na własny rachunek: 9,1%

Dochody z gospodarstwa rolnego: 3,3%

Dochody ze świadczeń z ubezpieczeń społecznych: 23,9% w tym: z emerytur: 20,5%, z rent: 2,9%

Dochody z pozostałych świadczeń społecznych: 8,3% w tym ze świadczenia wychowawczego: 6,1%

Inne dochody: 2,4%

Przez wydatkiwydatki rozumiemy wszystkie zmniejszenia budżetu gospodarstwa domowego. Ze względu na ich charakter wyróżniamy dwa typy wydatków:

wydatki stałe,

wydatki zmienne.

Wydatki stałe to wydatki, które gospodarstwo domowe ponosi cyklicznie, np. są opłacane co miesiąc. Do takich wydatków zaliczamy:

opłaty za czynsz,

opłaty za media (prąd, gaz),

opłaty komunikacyjne (benzyna, karta miejska),

spłaty rat kredytów i pożyczek.

Z kolei wydatki zmienne to wydatki, które nie obciążają cyklicznie budżetu. Są to wydatki jakie musimy ponieść z tytułu zakupu żywności, obuwia, ubrań, kosmetyków, wydatki na remonty czy rozrywkę.

WYDATKI GOSPODARSTWA DOMOWEGO

Gospodarstwo domowe to osoba lub grupa osób zamieszkujących razem i wspólnie gospodarujących, a więc podejmujących decyzje, jak wykorzystać posiadane środki finansowe. Gospodarstwo takie opiera swoje funkcjonowanie na budżecie. To opracowywany przez jego członków finansowy plan dochodów i wydatków.

WYDATKI STAŁE – MIESZKANIE

Lwią część wydatków każdego gospodarstwa domowego stanowią wydatki stałe, do których należy opłata za mieszkania, popularnie nazywana czynszem.

W ramach takiej opłaty, obok kwoty za użytkowanie mieszkania, pobierane są opłaty na fundusz remontowy, za gospodarowanie odpadami komunalnymi, na podatek od nieruchomości czy koszty wieczystego użytkowania.

Opłatą za mieszkanie możemy również nazwać raty spłacanych kredytów hipotecznych czy pożyczek zaciągniętych przez członków gospodarstwa domowego na potrzeby mieszkaniowe.

WYDATKI STAŁE – MEDIA

Powiązane z opłatami za mieszkanie są opłaty za media wykorzystywane przez gospodarstwo domowe. Do nich należą opłaty za:

- prąd,

- wodę,

- ogrzewanie,

- gaz,

- abonament telefoniczny, telewizyjny, internetowy.

Według badań Głównego Urzędu Statystycznego, w okresie między październikiem 2020 r. a wrześniem 2021 r. wydatki powiązane z opłatami za mieszkanie i media stanowiły ponad 18% dochodów przeciętnego gospodarstwa domowego.

Film dostępny pod adresem /preview/resource/Rfia0jqIrRSzW

Czarny ekran. U góry biały napis: Wydatki stałe - komunikacja. Niżej napis: dom. Następnie krótka strzałka skierowana w prawo do napisu: szkoła, praca. Po chwili na ekranie pojawiają się jednocześnie cztery filmy. W lewym górnym rogu widać tłum mężczyzn stojących w autobusie lub tramwaju (widoczne część pleców i tył głowy). W lewym dolnym rogu znajduje się film przedstawiający peron oraz ludzi czekających na pociąg. W tle znajdują się ruchome schody. Film jest przyspieszony. Widać jak co pewien czas przyjeżdża pociąg w jednym lub drugim kierunku, wysiadają i wsiadają ludzie, po czym pociąg odjeżdża. W prawym dolnym rogu znajduje się film przedstawiający szeroką ruchliwą drogę szybkiego ruchu, po której jedzie wiele samochodów. Po prawej stronie kilka pasów dla samochodów oddalających się od kamery, na środku kilka pasów dla samochodów jadących w stronę kamery oraz po lewej stronie kilka pasów innej drogi dla samochodów jadących również w stronę kamery. Zieleń po prawej i lewej stronie kadru. W tle wysokie wieżowce. Na czwartym filmie, w prawym górnym rogu, widać zbliżenie na otwarte drzwi autobusu. Drzwi zamykają się i autobus jedzie w prawą stronę. Kamera stoi nieruchomo. Autobus przejeżdża i widać fragment parkingu z zaparkowanym samochodem, kałużę, chodnik, a w tle witrynę sklepową. Po prawej stronie zejście do tunelu. Film powtarza się dwa razy.

WYDATKI STAŁE – KOMUNIKACJA

Ważnym wydatkiem członków gospodarstwa domowego są opłaty ponoszone z tytułu transportu. Rozumiemy przez to różne środki komunikacji prywatnej i miejskiej pozwalające przemieszczać się z domu do pracy i szkoły.

Według badań Głównego Urzędu Statystycznego, w okresie między październikiem 2020 r. a wrześniem 2021 r. wydatki powiązane z opłatami za mieszkanie i media stanowiły niemal 10% do

WYDATKI ZMIENNE – ŻYWNOŚĆ

Największą grupę wydatków zmiennych, a więc takich, których wysokość w każdym miesiącu jest inna, stanowią wydatki na żywność. Rozumiemy przez to różnorodne produkty spożywcze i napoje bezalkoholowe.

Według badań Głównego Urzędu Statystycznego, w okresie między październikiem 2020 r. a wrześniem 2021 r. wydatki te stanowiły ponad 28% dochodów przeciętnego gospodarstwa domowego.

WYDATKI ZMIENNE – ZDROWIE i HIGIENA

Kolejną grupą wydatków zmiennych są wydatki zdrowotne. Członkowie gospodarstwa domowego ponoszą je w celu zachowania zdrowia lub dążąc do odzyskania zdrowia utraconego w wyniku choroby lub wypadku. Powiązane z tą kategorią są wydatki ponoszone w celu utrzymania czystości i higieny w gospodarstwie domowym.

Według badań Głównego Urzędu Statystycznego w 2020 r. wydatki te stanowiły ponad 5% dochodów przeciętnego gospodarstwa domowego.

WYDATKI ZMIENNE – UBRANIA I OBUWIE

Następną kategorię wydatków zmiennych stanowią wydatki na odzież i obuwie. Nie jest to też grupa wydatków, które pojawiają się w każdym miesiącu. Członkowie gospodarstwa domowego ponoszą je najczęściej, gdy zmuszają ich do tego okoliczności (ubranie lub obuwie uległo zniszczeniu lub młodsi członkowie gospodarstwa z nich wyrośli).

Według badań Głównego Urzędu Statystycznego w 2020 r. wydatki te stanowiły około 4% dochodów przeciętnego gospodarstwa domowego.

WYDATKI ZMIENNE – KULTURA I REKREACJA

Ta grupa wydatków służy zapewnieniu różnych sposobów spędzania wolnego czasu członkom gospodarstwa domowego. Cel ten jest m.in. osiągany poprzez zapewnienie wrażeń estetycznych i rozrywki o charakterze kulturalnym. W tej kategorii mieszczą się także wydatki wynikające z dążenia do zachowania lub polepszenia sprawności fizycznej.

Według badań Głównego Urzędu Statystycznego w 2020 r. wydatki te stanowiły niemal 6% dochodów przeciętnego gospodarstwa domowego.

WYDATKI ZMIENNE – EDUKACJA

W tej kategorii mieszczą się wydatki związane ze zdobywaniem bądź poszerzaniem wiedzy i umiejętności. Mogą to być studia podyplomowe, kursy języków obcych, kursy szkoleniowe czy dodatkowe zajęcia dla dzieci, w tym koszta ponoszone w związku z korepetycjami.

Według badań Głównego Urzędu Statystycznego w 2020 r. wydatki te stanowiły około 1% dochodów przeciętnego gospodarstwa domowego.

WYDATKI ZMIENNE – INNE

Ostatnią kategorią wydatków gospodarstwa są wydatki określane jako inne. Jest to kategoria wydatków, które zdarzają się co jakiś czas, np. raz w roku. Są to m.in. opłaty za ubezpieczenie samochodu, mieszkania czy życia lub wydatki związane z wyjazdami i wycieczkami wakacyjnymi. W tej kategorii mieszczą się także wydatki będące wynikiem nadzwyczajnych sytuacji, jak awaria samochodu czy remont mieszkania. Dobrze skonstruowany budżet gospodarstwa domowego powinien uwzględniać środki na takie zakupy czy usługi.

Jedna z definicji budżetu domowego brzmi: budżet domowy to opracowywany przez członków gospodarstwa domowego finansowy plan dochodów i wydatków. Sformułuj własną definicję.

Wymień cele, na które przeznaczasz część swoich pieniędzy (np. z kieszonkowego), które mógłbyś określić jako wydatki stałe.

Wymień cele, na które przeznaczasz część swoich pieniędzy (np. z kieszonkowego), które mógłbyś określić jako wydatki zmienne.

Wykres słupkowy poziomy: Struktura przeciętnych miesięcznych wydatków na 1 osobę w gospodarstwach domowych w % wydatków ogółem w 2020 r.

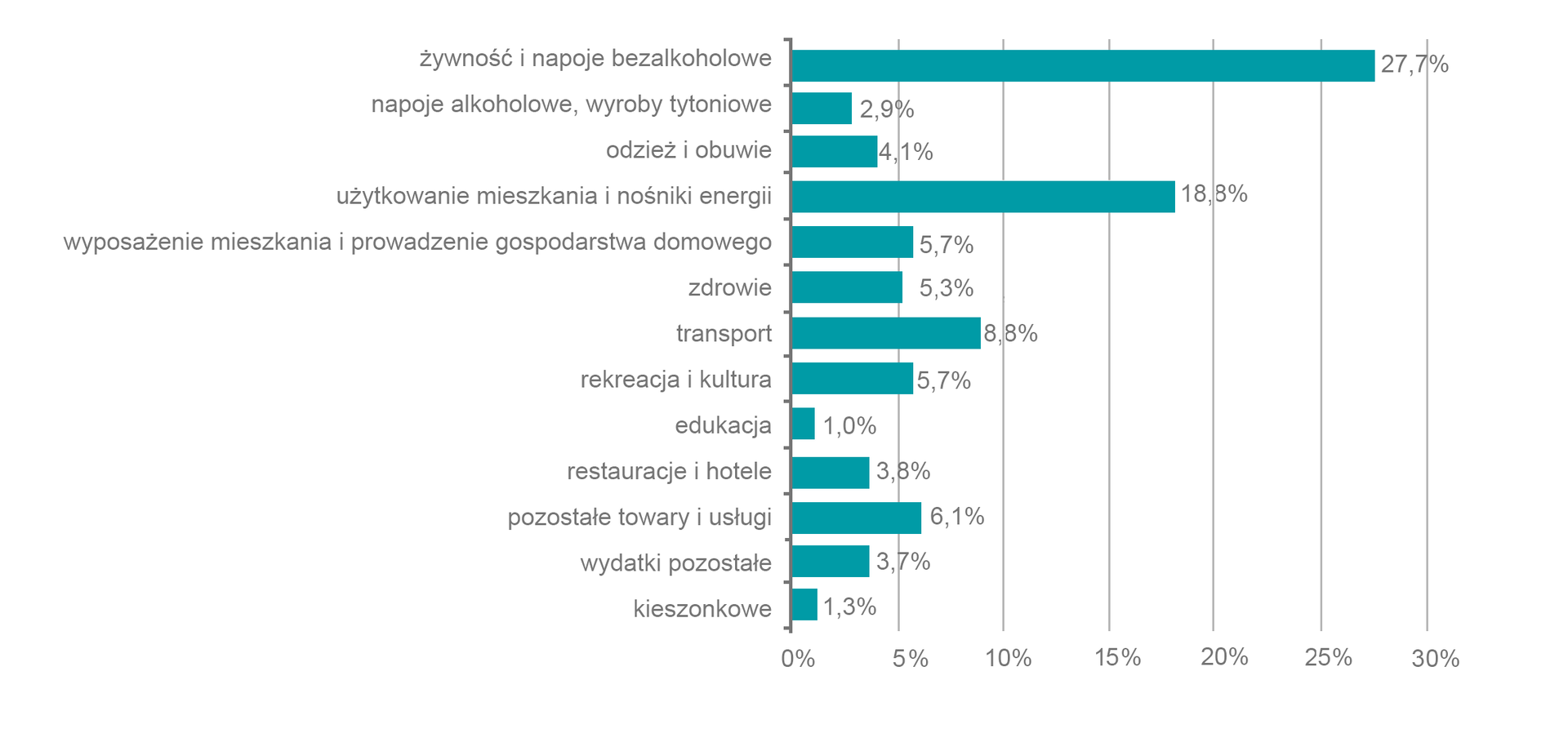

Żywność i napoje bezalkoholowe: 27,7%

Napoje alkoholowe, wyroby tytoniowe: 2,9%

Odzież i obuwie: 4,1%

Użytkowanie mieszkania i nośniki energii: 18,8%

Wyposażenie mieszkania i prowadzenie gospodarstwa domowego: 5,7%

Zdrowie: 5,3%

Transport: 8,8%

Rekreacja i kultura: 5,7%

Edukacja: 1,0%

Restauracje i hotele: 3,8%

Pozostałe towary i usługi: 6,1%

Wydatki pozostałe: 3,7%

Kieszonkowe: 1,3%

Po co nam budżet domowy?

Budżet gospodarstwa domowego to miesięczne zestawienie dochodów i wydatków. Jest podstawowym narzędziem do kontroli finansów członków gospodarstwa domowego. Konstruowanie takiego zestawienia niesie ze sobą szereg korzyści. Do najważniejszych należą:

możliwość poznania nawyków zakupowych członków gospodarstwa domowego,

możliwość diagnozowania problemów z wydatkami,

możliwość spokojnego planowania wydatków.

W przypadku pierwszej korzyści, analiza wydatków pozwala dowiedzieć się, na co domownicy najczęściej wydają pieniądze i czy robią to w sposób racjonalny. Wiedza ta pozwala poznać dobre i złe nawyki, które mają wpływ na kondycję budżetu gospodarstwa domowego.

Druga korzyść powiązana jest z sytuacją gdy członkowie gospodarstwa domowego więcej wydają niż zarabiają. Skrupulatne katalogowanie wydatków pozwala określić, które ich kategorie generują najwięcej kosztów i gdzie można znaleźć oszczędności bez drastycznego spadku poziomu życia członków gospodarstwa domowego.

Trzecia korzyść wynika z rutyny prowadzenia gospodarstwa domowego. Jeżeli jego członkowie znają swoje przyzwyczajenia zakupowe mogą z wyprzedzeniem zaplanować swoje wydatki. Świadomość faktu, że członkowie gospodarstwa wiedzą na co przeznaczane są ich dochody przyczynia się do wzrostu poczucia stabilizacji i bezpieczeństwa.

Wykres słupkowy pionowy: Poziom przeciętnych miesięcznych dochodów i wydatków na 1 osobę w gospodarstwach domowych oraz udział wydatków w dochodzi rozporządzalnym w latach 2004‑2020.

2004: dochód rozporządzalny: 735%; wydatki: 702%; udział wydatków w dochodzie rozporządzalnym: 94,4%

2005: dochód rozporządzalny: 761%; wydatki: 697%; udział wydatków w dochodzie rozporządzalnym: 91,5%

2006: dochód rozporządzalny: 835; wydatki: 751%; udział wydatków w dochodzie rozporządzalnym: 90,0%

2007: dochód rozporządzalny: 929%; wydatki: 816%; udział wydatków w dochodzie rozporządzalnym: 87,9%

2008: dochód rozporządzalny: 1046%; wydatki: 911%; udział wydatków w dochodzie rozporządzalnym: 87,1%

2009: dochód rozporządzalny: 1114%; wydatki: 964; udział wydatków w dochodzie rozporządzalnym: 86,5%

2010: dochód rozporządzalny: 1201%; wydatki: 1005%; udział wydatków w dochodzie rozporządzalnym: 83,7%

2011: dochód rozporządzalny: 1235%; wydatki: 1028%; udział wydatków w dochodzie rozporządzalnym: 83,2

2012: dochód rozporządzalny: 1278%; wydatki: 1059%; udział wydatków w dochodzie rozporządzalnym: 82,8%

2013: dochód rozporządzalny: 1299%; wydatki: 1062; udział wydatków w dochodzie rozporządzalnym: 81,7%

2014: dochód rozporządzalny: 1340; wydatki: 1079%; udział wydatków w dochodzie rozporządzalnym: 80,5%

2015: dochód rozporządzalny: 1386%; wydatki: 1091%; udział wydatków w dochodzie rozporządzalnym: 78,7%

2016: dochód rozporządzalny: 1475%; wydatki: 1132%; udział wydatków w dochodzie rozporządzalnym: 76,7%

2017: dochód rozporządzalny: 1598%; wydatki: 1176%; udział wydatków w dochodzie rozporządzalnym: 73,6%

2018: dochód rozporządzalny: 1693%; wydatki: 1187%; udział wydatków w dochodzie rozporządzalnym: 70,1%

2019: dochód rozporządzalny: 1819%; wydatki: 1252%; udział wydatków w dochodzie rozporządzalnym: 68,8%;

2020: dochód rozporządzalny: 1919%; wydatki: 1210%; udział wydatków w dochodzie rozporządzalnym:63,0%

Jak zacząć planowanie budżetu?

Dobrze zaplanowany budżet gospodarstwa domowego powinien spełnić kilka zasadniczych warunków. Przede wszystkim:

powinien zostać zaplanowany z wyprzedzeniem,

zaspokajać potrzeby członków gospodarstwa domowego (w pierwszej kolejności potrzeby podstawowe),

uwzględniać pewną kwotę przeznaczoną na nieprzewidziane wydatki.

Planowanie budżetu można podzielić na kilka kroków. W pierwszym należy określić wysokość dochodów jakimi dysponuje gospodarstwo domowe. W kolejnym należy dokonać podziału wydatków gospodarstwa na wydatki stałe i zmienne. W tym miejscu należy sprawdzić proporcje wydatków stałych w stosunku do dochodów. Jeśli przekraczają one sumę 50% dochodów należy zastanowić się, w jaki sposób można je zmniejszyć (np. poprzez oszczędność energii, zamianę samochodu na środki komunikacji publicznej). W sytuacji problemów finansowych działania takie mogą znacząco wpłynąć na ograniczenie tych wydatków, a przez to poprawić kondycję finansową gospodarstwa domowego.

Kolejnym krokiem będzie spisanie wydatków zmiennych, które gospodarstwo domowe ponosi raz albo kilka razy do roku. Wydatki te stanowią ważną i często sporą część domowych finansów, która – niezaplanowana – może bardzo zaskoczyć.

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/b/P1HoTMTlq

Opisz 3 sposoby na poprawę budżetu domowego, który jest deficytowy.

Suma wydatków stałych i zmiennych w gospodarstwie domowym Twojego kolegi jest taka sama, jak suma dochodów. Udziel koledze 3 porad, dzięki którym osiągnie on budżet domowy z nadwyżką. Zapisz je poniżej.

Wymień trzy cele, na jakie można spożytkować oszczędności, które powstają przy długotrwałym utrzymywaniu budżetu domowego z nadwyżką.

Nadwyżka finansowa

Właściwie zaplanowany budżet powinien prowadzić do osiągania przez gospodarstwo domowe nadwyżki finansowejnadwyżki finansowej. Jest to forma zabezpieczenia wszystkich członków gospodarstwa na wypadek nieprzewidzianych sytuacji mogących zagrozić stabilności budżetu. W celu zabezpieczenia takiej nadwyżki można stworzyć plan oszczędzania. Pieniądze można odłożyć na lokatę bądź zainwestować w inny sposób. Ważne też, aby nadać cel uzyskiwanej nadwyżce. Może to być tworzenie funduszu na wydatki nieregularne, na zakup drogiego sprzętu (np. smartfona), czy na dodatkowe wakacje.

Słowniczek

osoba lub grupa osób stale zamieszkujących razem, łączących posiadany majątek i wspólnie nim gospodarujący

finansowy plan dochodów i wydatków przewidziany na dany okres czasu

zestawienie dochodów i wydatków w ustalonym przedziale czasowym w gospodarstwie domowym, jest to także narzędzie umożliwiające efektywne zarządzanie finansami gospodarstwa domowego

przychód pomniejszony o koszty jego uzyskania, jest to różnica między osiągniętym przychodem a poniesionymi kosztami podatkowymi, wyróżnia się dwie podstawowe kategorie dochodu – brutto, czyli nadwyżkę przychodów nad kosztami ich uzyskania przed opodatkowaniem oraz netto, czyli nadwyżkę przychodów nad kosztami ich uzyskania po opodatkowaniu

każdorazowe zmniejszenie stanu posiadanych środków pieniężnych, bez względu na cel jego poniesienia, jest to rozchód środków pieniężnych, związany z regulowaniem różnych zobowiązań lub ponoszeniem kosztów

wolne środki pieniężne (dodatnia różnica) między uzyskanymi dochodami a poniesionymi wydatkami

Bibliografia

https://jakoszczedzacpieniadze.pl/prosty-budzet-domowy https://najlepszelokaty.pl/notowanie-i-kategoryzowanie-wydatkow

https://mfiles.pl/pl/index.php/Bud%C5%BCet https://www.sii.org.pl/14818/edukacja/abc-inwestora/jak-przygotowac-prosty-budzet-domowy

https://poradnikprzedsiebiorcy.pl/-jak-zaplanowac-domowy-budzet