Rozliczenie imprez turystycznych na obszarach wiejskich

HGT.09 Prowadzenie działalności turystycznej na obszarach wiejskich - Technik turystyki na obszarach wiejskich 515205

Dokumentacja finansowa działalności turystycznej

DOKUMENTACJA INTERAKTYWNA

Dokumentacja interaktywna Dokumentacja finansowa działalności turystycznej w gospodarstwie agroturystycznym; składa się z wybranych wzorów dokumentów wraz ze szczegółowymi wskazówkami dotyczącymi wypełniania; przykładów dokumentów poprawnie wypełnionych i uzupełnionych opisami oraz wybranych dokumentów do wypełnienia przez ucznia. Po lewej stronie dokumentacji znajduje się interaktywne menu ze strukturą całej dokumentacji (z podziałem na konkretne dokumenty). Kliknięcie wybranego wiersza spowoduje przekierowanie do odpowiedniego okna dokumentacji (np. do wzoru, do przykładów dokumentów wypełnionych lub do dokumentu do wypełnienia przez ucznia). Na górnym panelu, po naciśnięciu strzałki w prawo lub w lewo, można przeglądać poszczególne pozycje dokumentacji.

Skróty klawiszowe:

Tab - do przodu

Shift+ Tab - poprzednia

Enter lub spacja - zatwierdzenie

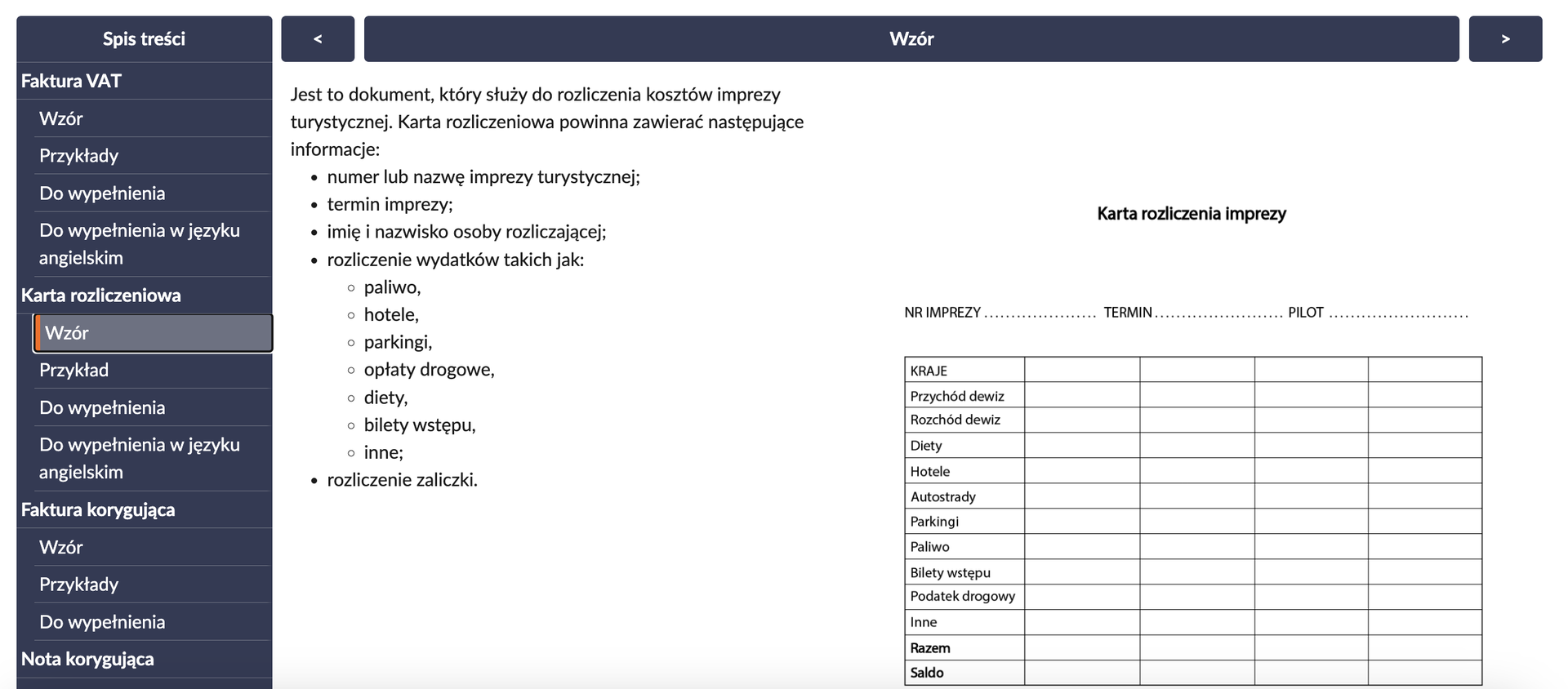

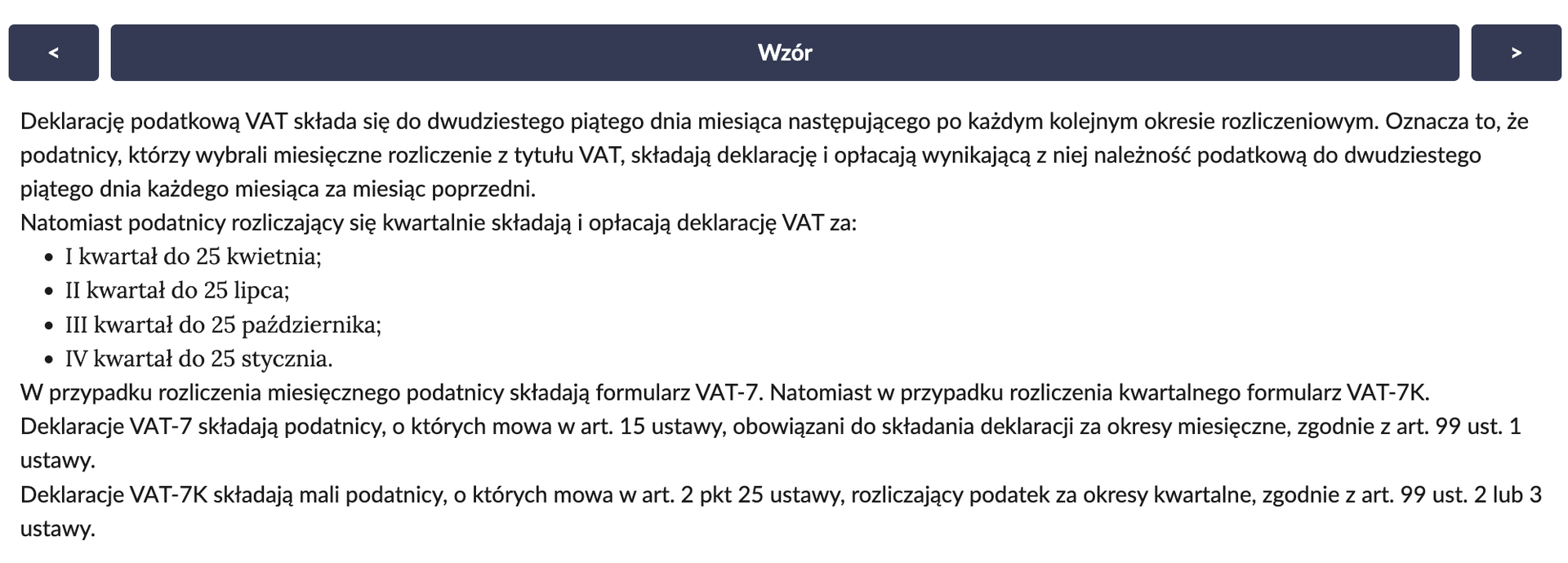

Po najechaniu kursowem na dowolny wzór dokumentu, wyświetla się wskazówka dotycząca prawidłowego wypełniania. Pozwala to na zapoznanie się z zasadami poprawnego wypełniania dokumentu.

Przykłady dokumentu poprawnie wypełnionego pozwalają na zapoznanie się z rzeczywistymi dokumentami rozliczenia imprezy turystycznej.

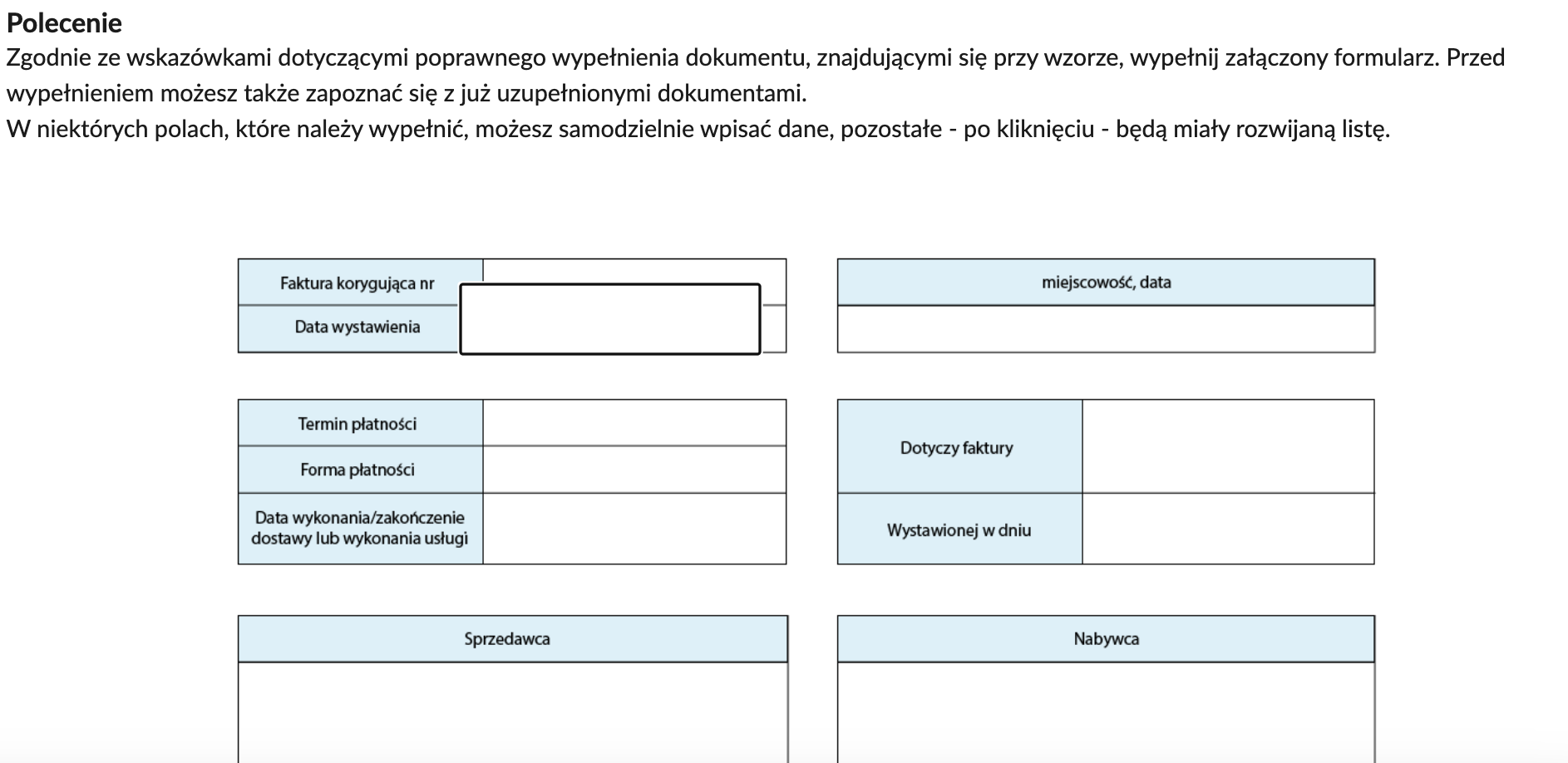

W dokumentach do wypełnienia znajdują się pola interaktywne, w których należy wprowadzić odpowiednie informacje zgodnie z załączonym poleceniem.

Slajdy interaktywnych dokumentów do wypełnienia składają się z polecenia oraz interaktywnego dokumentu z polami, po kliknięciu których wyświetla się albo rozwijana lista z odpowiedziami do wyboru, albo uczeń musi wprowadzić w pole dane tekstowe i liczbowe. Aby wybrać daną odpowiedź, należy w nią kliknąć lewym przyciskiem myszy. Po uzupełnieniu wszystkich pól, można sprawdzić poprawność wypełnienia poprzez kliknięcie w prawym dolnym rogu przycisku „Sprawdź” lub usunąć wpisane dane poprzez kliknięcie w prawym dolnym rogu przycisku „Wyczyść”.

Po wypełnieniu dokumentu i kliknięciu przycisku „Sprawdź” pojawi się informacja zwrotna na temat poprawności lub niepoprawności wykonania zadania, wraz z informacjami dotyczącymi przyswojonej wiedzy lub ze wskazówkami, do jakich materiałów uczeń powinien sięgnąć, jeżeli niepoprawnie albo w niepełny sposób uzupełnił dany dokument.

W przypadku poprawnego rozwiązania zadania wyświetli się następujące okno.

W przypadku niepoprawnego rozwiązania zadania wyświetli się następujące okno.

Dokumenty znajdujące się w dokumentacji interaktywnej - plik do pobrania:

Powiązane ćwiczenia

Rozliczanie imprez turystycznych

Sporządzanie dokumentów i rozliczanie usług i imprez turystyczne w gospodarstwie agroturystycznym