Dokumentacja w prowadzeniu działalności gospodarczej

ROL.05. Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie – technik agrobiznesu 331402

Jak założyć własną działalność gospodarczą?

MAPA MYŚLI

Spis treści

Najważniejsze zagadnienia związane z zakładaniem własnej działalności gospodarczejNajważniejsze zagadnienia związane z zakładaniem własnej działalności gospodarczej

Mapa myśli Jak założyć własną działalność gospodarczą?Mapa myśli Jak założyć własną działalność gospodarczą?

Miejsce na notatkiMiejsce na notatki

1. Najważniejsze zagadnienia związane z zakładaniem własnej działalności gospodarczej

Powrót do spisu treściPowrót do spisu treści

2. Mapa myśli Jak założyć własną działalność gospodarczą?

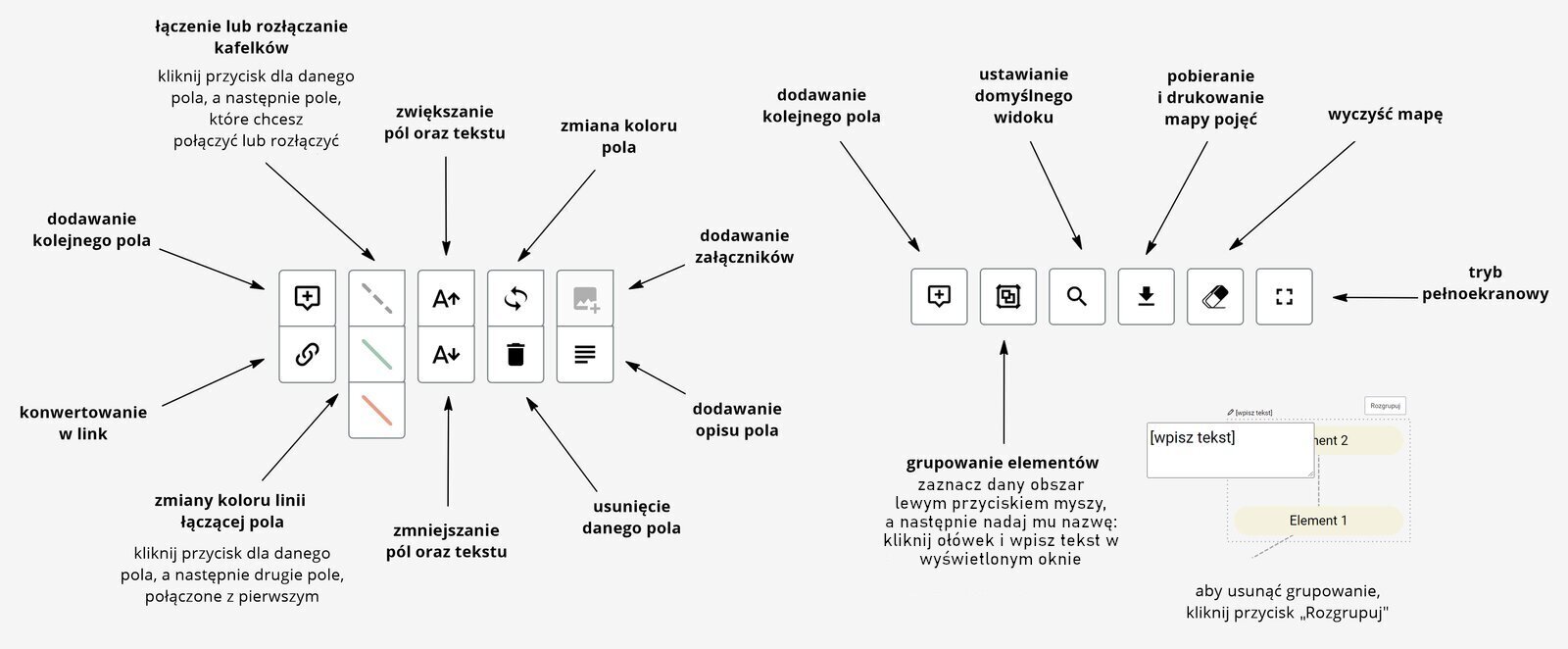

Mapa myśli jest zbudowana z wielu okienek z tekstem.

Poszczególne okienka można dowolnie przeciągać za pomocą myszki.

Ikona ołówka, która pojawia się przy liniach, pozwala na zmianę nazwy połączenia.

Ikona dymku z plusem umożliwia dodanie nowego okienka, w którym można wpisać tekst.

Ikony z liniami umożliwiają dodanie połączeń między poszczególnymi okienkami.

Ikony ze strzałką w dół i ze strzałką w górę pozwalają na zwiększenie i zmniejszenie okienka.

Ikona kosza usuwa węzły i linie połączeń.

Ikona z łączem pozwala na wpisanie adresu strony internetowej.

W dolnym panelu znajdują się opcje tworzenia nowych okienek, grupowania elementów, przywracania domyślnego widoku mapy myśli, pobrania i wydrukowania mapy myśli, usuwania stworzonych okienek.

Ikona trybu pełnoekranowego jest dostępna w prawym dolnym rogu. Aby opuścić tryb pełnoekranowy, należy wcisnąć na klawiaturze klawisz Escape.

Poniżej: menu mapy myśli z opisem wszystkich przycisków funkcyjnych.

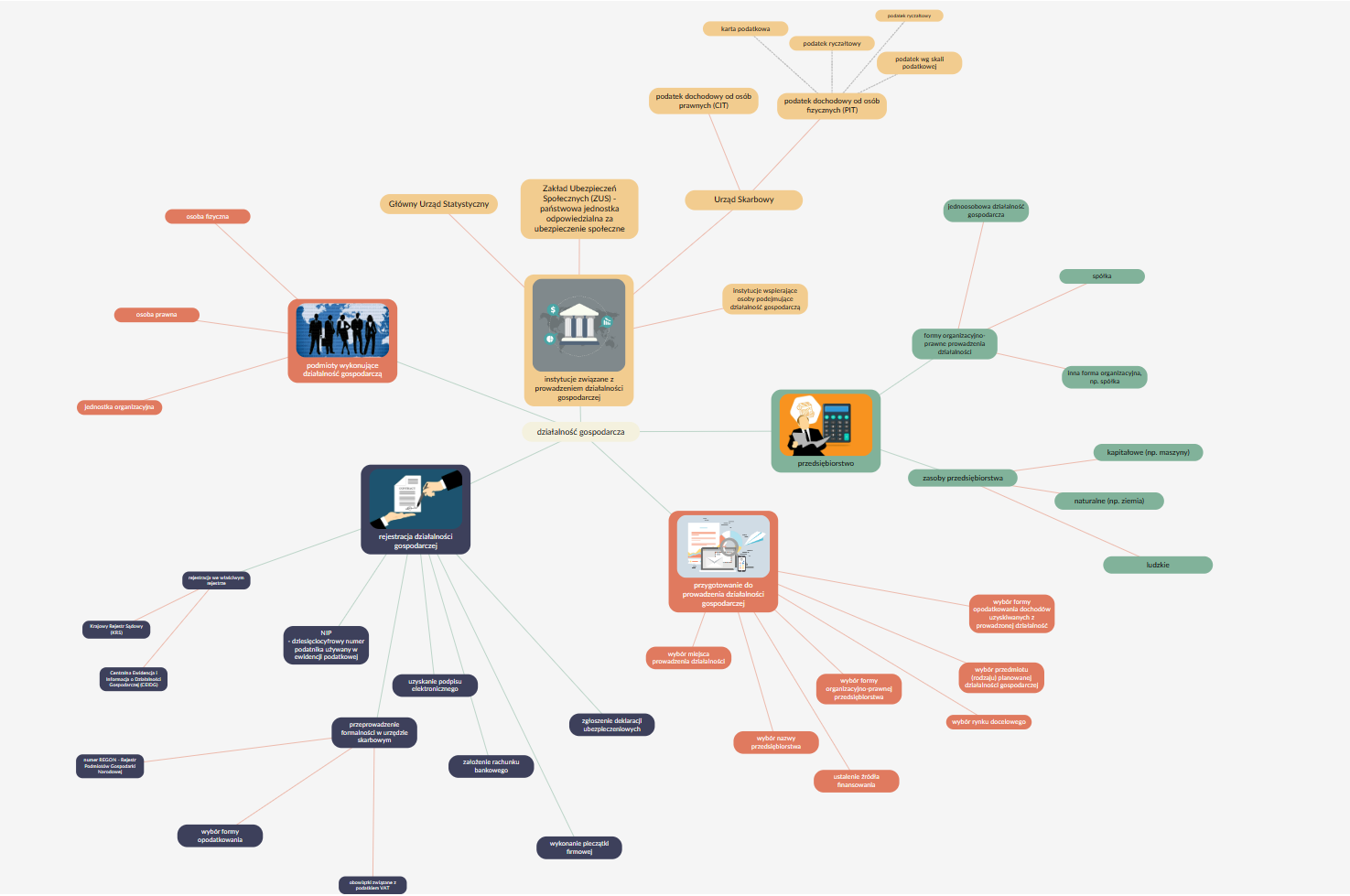

Na podstawie zamieszczonych wyżej materiałów pomocniczych stwórz mapę myśli dotyczącą zakładania własnej działalności gospodarczej.

Źródło ilustracji: Pixabay, domena publiczna.

Przykładowa mapa myśli dotycząca zakładania własnej działalności gospodarczej. Trzon mapy myśli stanowi chmurka z podpisem: działalność gospodarcza. Od niej odchodzi pięć kolejnych chmurek opatrzonych w podpis i ilustracje.

Pierwsza odnoga. Rejestracja działalności gospodarczej. Ilustracja przedstawia podpisywane dokumenty. Dzieli się ona na siedem elementów: zgłoszenie deklaracji ubezpieczeniowych; wykonanie pieczątki firmowej; założenie rachunku bankowego; uzyskanie podpisu elektronicznego; NIP, czyli dziesięciocyfrowy numer podatnika używany w ewidencji podatkowej; przeprowadzenie formalności w urzędzie skarbowym, które dzieli się na: obowiązki związane z podatkiem VAT, wybór formy opodatkowania oraz numer REGON, czyli Rejestr Podmiotów Gospodarki Narodowej. Ostatnim elementem jest rejestracja we właściwym miejscu, która dzieli się na: Krajowy Rejestr Sądowy (KRS) oraz Centralną Ewidencję i Informację o Działalności Gospodarczej (CEIDG).

Druga odnoga. Przedmioty wykonujące działalność gospodarczą. Ilustracja przedstawia grupę stojących ludzi na tle mapy świata. Dzieli się na trzy elementy: osobę fizyczną, osobę prawną i jednostkę organizacyjną.

Trzecia odnoga. Przygotowanie do prowadzenia działalności gospodarczej. Ilustracja przedstawia laptopa, telefon oraz różne dokumenty. Dzieli się na siedem elementów: wybór miejsca prowadzenia działalności; wybór nazwy przedsiębiorstwa; ustalenie źródła finansowania; wybór formy organizacyjno‑prawnej przedsiębiorstwa; wybór rynku docelowego; wybór przedmiotu (rodzaju) planowanej działalności gospodarczej; wybór formy opodatkowania dochodów uzyskiwanych z prowadzonej działalności.

Czwarta odnoga. Przedsiębiorstwo. Ilustracja przedstawia mężczyznę czytającego dokumenty. W tle znajduje się kalkulator. Dzieli się na: zasoby przedsiębiorstwa, w którego skład wchodzą: zasoby kapitałowe, na przykład maszyny, zasoby naturalne, na przykład ziemia i zasoby ludzkie; formy organizacyjno‑prawne prowadzenia działalności, w którego skład wchodzi: jednoosobowa działalność gospodarcza, spółka, inna forma organizacyjna, na przykład spółka.

Piąta odnoga. Instytucje związane z prowadzeniem działalności gospodarczej. Dzieli się na cztery elementy: instytucje wspierające osoby podejmujące działalność gospodarczą; Główny Urząd Statystyczny; Zakład Ubezpieczeń Społecznych (ZUS), czyli państwową jednostkę odpowiedzialną za ubezpieczenia społeczne; urząd skarbowy, który dzieli się na podatek dochodowy osób prawnych (CIT) oraz podatek dochodowy od osób fizycznych (PIT), w którego skład wchodzi: karta podatkowa, podatek ryczałtowy oraz podatek według skali podatkowej

Na podstawie zamieszczonych wyżej materiałów pomocniczych wykonaj zadania związane z zakładaniem własnej działalności gospodarczej.

Powrót do spisu treściPowrót do spisu treści

3. Miejsce na notatki

Powrót do spisu treściPowrót do spisu treści