Dowody księgowe

EKA.07. Prowadzenie rachunkowości – technik rachunkowości 431103

Klasyfikacja dowodów księgowych

INFOGRAFIKA

Spis treści

Elementy dowodu księgowegoElementy dowodu księgowego

Dekretacja dowodów księgowychDekretacja dowodów księgowych

Klasyfikacja dowodów księgowychKlasyfikacja dowodów księgowych

Cechy dowodu księgowegoCechy dowodu księgowego

Poprawianie błędów w dowodach księgowychPoprawianie błędów w dowodach księgowych

Dowody księgowe a zapisy w księgach rachunkowychDowody księgowe a zapisy w księgach rachunkowych

1. Elementy dowodu księgowego

Dowody księgowe są podstawą zapisów księgowych w jednostkach.

Dowody księgowe muszą odpowiadać określonym wymaganiom wynikającym z przepisów Ustawy o rachunkowości Dz.U. 2021 oz. 217 art. 21 i powinny zawierać:

określenie rodzaju dowodu i jego numeru identyfikacyjnego;

określenie stron (nazwy, adresy) dokonujących operacji gospodarczej;

opis operacji oraz jej wartość, jeżeli to możliwe, określoną także w jednostkach naturalnych;

datę dokonania operacji, a gdy dowód został sporządzony pod inną datą - także datę sporządzenia dowodu;

podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów;

stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.”

Dowód księgowy powinien zawierać określone elementy niezbędne do szczegółowego odzwierciedlenia dokonanej operacji gospodarczej,a także powinien być kompletny i nie zawierać błędów rachunkowych.

Powrót do spisu treściPowrót do spisu treści

2. Dekretacja dowodów księgowych

Jak wynika z przepisów Ustawy o rachunkowości art. 21 pkt. 6 dowód księgowy powinien zawierać: „stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.”

Inaczej mówiąc, na dowodzie księgowym powinny być umieszczone informacje, które ułatwią księgowemu wprowadzenie dokumentu do ewidencji księgowej, poprzez wskazanie kont księgowych i stron kont, na których dokument ma być zaksięgowany, daty pod jaką ma być zaksięgowany oraz podpisy osób odpowiedzialnych za powyższe. Informacje te z reguły umieszczane są na stałych polach dokumentu (nadrukach), jeżeli jest to np. formularz, który wypełniamy lub na pieczątce zwanej „dekretką”, którą umieszczamy na dowodzie księgowym.

Rodzaje dowodów księgowych opisane są w art. 20 Ustawy o rachunkowości Dz. U 2021, poz. 217.

„2. Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej, zwane dalej „dowodami źródłowymi”:

1) zewnętrzne obce - otrzymane od kontrahentów;

2) zewnętrzne własne - przekazywane w oryginale kontrahentom;

3) wewnętrzne - dotyczące operacji wewnątrz jednostki.

3. Podstawą zapisów mogą być również sporządzone przez jednostkę dowody księgowe:

1) zbiorcze - służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które muszą być w dowodzie zbiorczym pojedynczo wymienione;

2) korygujące poprzednie zapisy;

3) zastępcze - wystawione do czasu otrzymania zewnętrznego obcego dowodu źródłowego;

4) rozliczeniowe - ujmujące już dokonane zapisy według nowych kryteriów klasyfikacyjnych.”

Poprawnie sporządzone dowody księgowe zgodnie z art. 22, pkt. 1 Ustawy o rachunkowości powinny powinny być:

rzetelne,

kompletne,

wolne od błędów rachunkowych.

Dowody księgowe powinny być rzetelne. Oznacza to, że dokumenty księgowe są zgodne z rzeczywistym przebiegiem operacji gospodarczych (w sposób rzetelny dokumentują przebieg tej operacji).

Dowody księgowe powinny być kompletne. Oznacza to, że zawierają co najmniej dane określone w przepisach Ustawy o rachunkowości w art. 21.

Dowody księgowe powinny być wolne od błędów rachunkowych. Oznacza to, że zabronione jest dokonywanie w dowodach księgowych wymazywania i przerabiania danych. Błędy w dowodach źródłowych zewnętrznych obcych i własnych mogą być korygowane jedynie przez wysłanie kontrahentowi odpowiedniego dokumentu zawierającego sprostowanie (tzw. korekty).

W zapisach księgowych, jak również w dowodach księgowych wewnętrznych, można poprawiać popełnione błędy przez skreślenie błędnej treści z utrzymaniem czytelności skreślonych wyrażeń lub liczb. Następnie w miejscu skreślenia wpisujemy poprawny zapis, datę tego zapisu oraz podpis osoby upoważnionej do poprawienia błędu (o ile przepisy nie stanowią inaczej). Nie można poprawiać pojedynczych liter lub cyfr. Ten sposób poprawiania błędów dotyczy zapisów na dokumentach tradycyjnych (papierowych). Zupełnie inaczej poprawiamy błędy w dowodach i zapisach księgowych elektronicznych.

Dowody księgowe stanowią podstawę zapisów księgowych. Zapisom księgowym z kolei podlegają wszystkie operacje gospodarcze firmy. Każda operacja gospodarcza musi być poparta określonym dowodem księgowym. Spośród wszystkich działań prowadzonych przez firmę, czyli tzw. zdarzeń gospodarczych, ewidencji księgowej podlegają tylko operacje gospodarcze, które da się wyrazić wartościami liczbowymi.

Przykładowe operacje gospodarcze i odzwierciedlające je dowody księgowe:

zakup towarów lub usług: faktury zakupu i sprzedaży,

wydanie surowców do produkcji z magazynu: dokument Rw,

wydanie sprzedanych wyrobów gotowych: dokument Wz,

przyjęcie środka trwałego: dokument OT,

naliczanie wynagrodzeń pracowników: lista płac,

otrzymanie zapłaty od odbiorcy na konto: wyciąg bankowy WB,

operacje kasowe w firmie: raport kasowy RK.

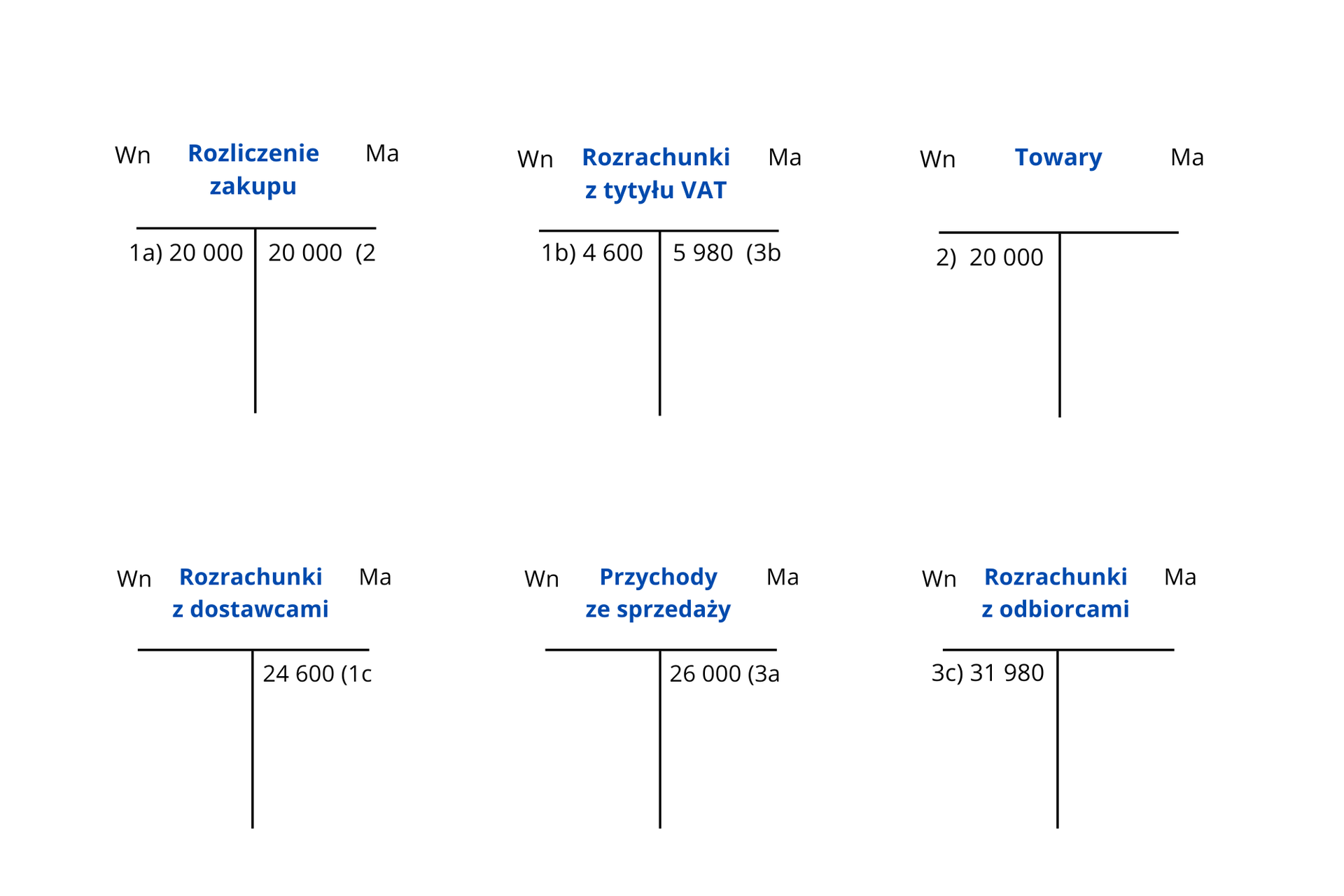

Grafika obok obrazuje księgowania, wynikające z następujących zdarzeń udokumentowanych wymienionymi poniżej dowodami księgowymi. Jednostka handlu detalicznego zakupiła towary od dostawcy „A” i otrzymała z tego tytułu fakturę. Towary zostały przyjęte (wystawiono dokument PZ), a następnie sprzedane odbiorcy „B” (z zastosowaniem marży 30%) na podstawie faktury sprzedaży.

Faktura VAT zakupu:

a) netto: 1000 szt. x 20,00 zł = 20 000,00 zł,

b) VAT 23%: 4 600,00 zł

c) brutto: 24 600 ,00zł.Dowód przyjęcia PZ: wartość w cenie zakupu netto 1000 szt. x 20,00 zł = 20 000,00 zł

Faktura sprzedaży:

a) wartość netto z marżą 30% 26 000,00 zł,

b) VAT 23%: 5 980,00 zł,

c) wartość w cenach sprzedaży brutto 31 980,00 zł.