Podobno nigdy nie zasypia. Formy, rola i funkcje współczesnego pieniądza

Kraje strefy euro

19 państw strefy euro (kraje Unii Europejskiej) to: Austria, Belgia, Finlandia, Francja, Grecja, Hiszpania, Holandia, Irlandia, Luksemburg, Niemcy, Portugalia, Włochy, Słowacja, Słowenia, Cypr, Malta, Estonia, Łotwa i Litwa.

Państwa używające euro, niebędące członkiem Unii Europejskiej: Czarnogóra, Kosowo.

Państwa Unii Europejskiej nieużywające euro to: Bułgaria, Chorwacja, Czechy, Dania, Węgry, Polska, Rumunia i Szwecja.

Euro (€) jest najbardziej namacalnym dowodem integracji europejskiej – wspólnej waluty używa codziennie około 341 milionów ludzi w 19 z 27 krajów Unii Europejskiej (EU). Państwa, które przyjęły je jako swoją walutę, wspólnie tworzą tzw. strefę euro.

Źródło: dostępny w internecie: https://europa.eu/european-union/about-eu/euro/which-countries-use-euro_pl [dostęp 21.10.2021].

Po zapoznaniu się z materiałem źródłowym na temat euro i z pomocą mapy wypisz państwa:

Unii Europejskiej pozostające poza strefą euro.

Pozostające poza strefą euro, które przystąpiły do wspólnot europejskich przed podpisaniem traktatu w Maastricht.

Należące do strefy euro, które razem z Polską przystąpiły do Unii Europejskiej,

Nienależące do Unii Europejskiej, w których używana jest waluta euro.

Zapoznaj się z materiałem informacyjnym na stronie https://europa.eu/european-union/about-eu/euro/which-countries-use-euro_pl i podaj nazwy państw:

- Unii Europejskiej pozostających poza strefą euro.

- Pozostających poza strefą euro, które przystąpiły do wspólnot europejskich przed podpisaniem traktatu w Maastricht.

- Należących do strefy euro, które razem z Polską przystąpiły do Unii Europejskiej.

- Nienależących do Unii Europejskiej, w których używana jest waluta euro.

Ponoć nigdy nie zasypia. Formy, rola i funkcje współczesnego pieniądza

wskazać, jakie elementy tworzą rynek;

wymienić główne podmioty ekonomiczne;

opisać, czym jest polityka gospodarcza, a w jej ramach polityka fiskalna i pieniężna.

czym jest pieniądz;

historii i ewolucji form pieniądza;

roli, jaką odgrywa pieniądz;

jak pieniądz trafia na rynek.

Pieniądz – dlaczego nie możemy się bez niego obejść?

Dzięki niemu obrót gospodarczy stał się łatwiejszy, sprawniejszy, szybszy. To on ułatwia dokonywanie różnych transakcji kupna‑sprzedaży. Mówi się, że nigdy nie zasypia, ciągle jest w ruchu, krąży w gospodarce.

Co to jest? To bardzo specyficzny, szczególny towar - pieniądz.

Pieniądz stał się bohaterem wielu przysłów i powiedzeń, takich jak:

Pieniądze szczęścia nie dają;

„Czas to pieniądz, a pieniądz to więcej niż czas” (Edgar Allan Poe [czyt.: edgar alan poł]);

Pecunia non olet [czyt.: pekunia non olet] (łac.) – Pieniądze nie śmierdzą (tak podobno odpowiedział cesarz Wespazjan na zarzut syna, że nawet toalety publiczne obciążył podatkiem);

Pecunia una regimen est rerum omnium [czyt.: pekunia una regimen est rerum omnium] (łac.) - Tylko pieniądz jest władcą całego świata (Publiliusz Syrus, Sentencje 11);

Grosz do grosza i będzie kokosza;

Pieniądz robi pieniądz.

Trudno sobie dzisiaj wyobrazić gospodarkę bez pieniądza. Ale przecież nie zawsze tak było, a i obecnie można znaleźć przykłady wymiany barterowej – bezgotówkowej, na zasadzie: towar za towar (bądź usługę).

Czym jest pieniądz? Pieniądz to pośrednik w obrocie gospodarczym. To dobro powszechnie akceptowane jako forma płatności za inne towary i usługi. W historii ludzkości przyjmował różne formy. Siłą sprawczą w sferze pieniądza były potrzeby społeczeństw, a ściślej, potrzeby obrotu gospodarczego, handlowego.

Odrobina historii. Ewolucja form pieniądza

- od początków pieniądza po XVIII wiek

Przez wiele wieków głównie metale szlachetne (złoto, srebro, brąz i miedź) spełniały funkcję pieniądza.

W połowie III tysiąclecia p.n.e. w starożytnym Egipcie zaczęto używać pieniądza w formie metalowych sztab, w razie potrzeby ciętych na mniejsze części. Wkrótce pieniądz w podobnej postaci pojawił się w Chinach. Najstarsze okrągłe metalowe monety są znane z Sardes w Lidii (Azja Mniejsza) i pochodzą z ok. 650 p.n.e. Starożytne systemy monetarne były oparte na złocie, srebrze i miedzi, a wartość monet była równa wartości zawartego w nich metalu. Zmiany wzajemnych relacji cen tych metali oraz tzw. psucie monety przez władców powodowały stopniową deprecjację pieniądza.

„Psucie monety” - to określenie pierwotnie związane ze zjawiskiem osłabiania wartości pieniądza kruszcowego. Inaczej nazywane jest prawem Kopernika‑Greshama.

Mikołaja Kopernika rozprawy o monecie i inne pisma ekonomiczneMikołaj Kopernik jest autorem prawa „złego” pieniądza, według którego pieniądz gorszy, czyli wykonany z gorszego kruszcu i mający mniejszą wartość, wypiera z obiegu pieniądz lepszy, czyli wykonany z lepszego kruszcu i mający wartość większą. Prawo to odnajdujemy między innymi w trzeciej wersji traktatu monetarnego, w którym Kopernik zapisał: „kiedy do dawnej, lepszej monety, pozostawionej w obiegu, wprowadzono nową, gorszą, która nie tylko zaraziła dawną, ale że tak powiem, z obiegu ją wypędziła”. Kilkadziesiąt lat później podobne opinie wygłaszał angielski finansista, Thomas Gresham [czyt. Tomas Greszam].

Źródło: Jan Dmochowski, Mikołaja Kopernika rozprawy o monecie i inne pisma ekonomiczne, Warszawa 1923.

Deprecjacja pieniądza oznacza obniżenie siły nabywczej (wartości) pieniądza. Na rynku krajowym przejawia się ona zmniejszeniem ilości dóbr i usług, które można kupić za określoną kwotę. Z reguły jest skutkiem inflacji. Zjawisko odwrotne – wzrostu wartości – nazywane jest aprecjacją. Jeśli obniżenie wartości odbywa się w wyniku decyzji urzędowych, nosi miano dewaluacji.

Po upadku Rzymu nastąpił w Europie okres chaosu pieniężnego, któremu kres położyła reforma Karola Wielkiego (ok. 800 r.), wprowadzająca system waluty srebrnej, tzw. system denarowy (1 funt = 20 solidów = 240 denarów). Stopniowe „psucie” monet przez władców doprowadziło do powstawania tzw. brakteatów, czyli monet tak cienkich, że wybicie wzoru było możliwe tylko na jednej stronie.

Na przełomie XII i XIII wieku doszło do reformy groszowej, która polegała na wprowadzeniu „grubej”, solidnej monety srebrnej (w Polsce grosze czeskie lub praskie ok. 1300 r.). W drugiej połowie XIII wieku pojawiły się monety złote (w 1252 r. – floren we Florencji, 1284 r. – dukat w Wenecji), co doprowadziło do powstania systemu bimetalicznego opartego równocześnie na dwóch metalach: złocie i srebrze (w Polsce wprowadzony dopiero w 1528 r.).

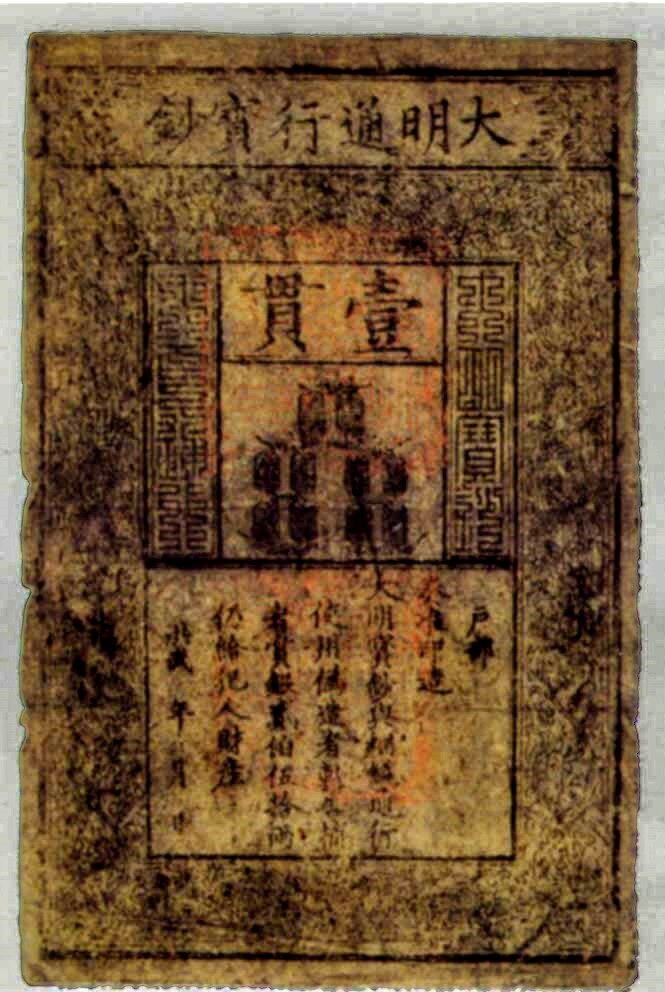

W XVI wieku napływ srebra do Europy z Ameryki spowodował jego deprecjację w stosunku do złota. Złoty polski pojawił się jako jednostka rozrachunkowa (równowartość 30 gr) w połowie XV wieku, a jako realna moneta – w 1564 r. Powstanie banków publicznych u progu czasów nowożytnych przyniosło rozwój pieniądza rozrachunkowego. W XVII wieku powstały pierwsze banki emisyjne (Sveriges Riksbank [czyt.: sferjes riksbankcz] w 1668 r., Bank of England [czyt.: bank of inglend] w 1694 r.) i pojawiły się w Europie pieniądze papierowe. Wcześniej, bo już w IX wieku, pieniądz papierowy był znany w Chinach. Najstarszym zachowanym pieniądzem papierowym jest chiński kuan z XIV wieku.

Pierwszej polskiej emisji pieniądza papierowego dokonano w 1794 r.

Odrobina historii. Płacidła

Jako pieniądz stosowano również wiele innych towarów. Zależało to przede wszystkim od ich dostępności i wartości. Inne towary to m.in. sól, cukier, herbata, bursztyn czy zboża. Także współcześnie w warunkach dużej destabilizacji stosunków pieniężnych, np. podczas hiperinflacji, pewne towary, najczęściej tytoń, spirytus lub złoto, pełnią funkcję pieniądza. Są niekiedy określane mianem płacideł.

Jeśli chcesz wiedzieć więcej

Mieszkańcy kolonii angielskich w Ameryce wykazywali się pomysłowością w poszukiwaniu zamienników pieniądza kruszcowego.

Interesującym przykładem jest „muszelkowy system pieniężny”, który funkcjonował w Massachusetts [czyt.: masecziusets] w XVII wieku. W 1641 r. muszelki zostały tam uznane za prawny środek płatniczy. Osadnicy nabywali muszelki od Indian (którzy stanowili niejako bank centralny) w zamian za skóry bobrowe (odgrywały rolę waluty rezerwowej). Wymienialność skór na muszelki podtrzymywała siłę nabywczą muszelek. Jednak, w wyniku coraz większych trudności w zdobywaniu skór bobrowych, system muszelkowy przestał istnieć. W Lacjum (kolebce starożytnego Rzymu) płacidłem było bydło (łac. pecus [czyt.: pekus] oznacza bydło, stąd pochodzi słowo „pecunia” [czyt.: pekunia], czyli „pieniądze”). Także Słowianie posługiwali się w rozliczeniach handlowych bydłem rogatym.

Odrobina historii. Ewolucja form pieniądza

– XIX wiek

Pieniądz naturalny, w każdej formie (niezależnie czy mówimy o złocie, bydle, skórach czy innych dobrach danych przez naturę), miał ograniczenia z punktu widzenia potrzeb gospodarczych. Najważniejsze to ograniczoność jego dostępu i duża zależność od sił natury, co przezwycięża pieniądz symboliczny (papierowy).

W XIX wieku określenie „pieniądz kruszcowy” miało już nieco inne znaczenie niż w poprzednich wiekach. W obiegu były już banknoty i bilon (zwany pieniądzem zdawkowym), a kruszce złożone były w bankach. Na żądanie wymieniano banknoty na kruszec. Ponieważ jednak nie wszyscy posiadacze banknotów zgłaszali się po kruszec jednocześnie, obieg pieniężny mógł być większy od posiadanych zasobów kruszców. Druga połowa XIX wieku przyniosła rozwój bankowości, powstanie bankowości ponadnarodowej i eksportu kapitału. Jak pokazała historia, najlepiej rolę pieniądza odgrywało złoto, które przez ponad 100 lat było symbolem sukcesu systemu pieniężnego – od początku XIX wieku. Jako pierwsza system złotowy zastosowała Wielka Brytania.

Główne zasady funkcjonowania systemu waluty złotej (tzw. Gold Standard

[czyt.: gold standart]):

pieniądz krajowy miał ściśle określony parytet złota, czyli wiadomo było, ile zawiera złota;

pieniądz papierowy był wymieniany na złoto na każde żądanie i bez żadnych ograniczeń;

złoto mogło być swobodnie transferowane w skali międzynarodowej (za pomocą tzw. automatyzmu waluty złotej utrzymywano równowagę bilansów płatniczych poszczególnych krajów).

Odrobina historii. Ewolucja form pieniądza

– XX wiek

System gospodarczy oparty na złotej walucie zniszczyła I wojna światowa. Podczas Wielkiego Kryzysu lat 30. XX wieku wszystkie kraje (oprócz Stanów Zjednoczonych, które zawiesiły wymienialność dopiero 15 sierpnia 1971 r.) zdecydowały się odejść od wymienialności na złoto. Wymienialność na inne waluty też miała ograniczony zasięg. Światowy system monetarny rozpadł się na kilka bloków walutowych. Te negatywne zjawiska pogłębiła II wojna światowa.

nazwa pieniądza obowiązującego w danym państwie, nazwę tę stosuje się przede wszystkim w kontekście wymiany międzynarodowej, waluta jest wtedy środkiem rozliczeniowym (czyli miernikiem wartości) oraz środkiem regulowania płatności (należności i zobowiązań) w transakcjach międzynarodowych; aby jednostka monetarna danego kraju stała się walutą w obrocie międzynarodowym, musi być wymienialna na inne waluty; o tym, jaki jest stosunek wymiany między dwiema walutami (w tym krajowa wobec zagranicznej), informuje kurs walutowy; waluty są przedmiotem obrotu na rynkach (kursy są więc ustalane w sposób rynkowy), dla oficjalnych transakcji oraz celów informacyjnych banki centralne ustalają i ogłaszają krajowe kursy wymiany walut (np. Europejski Bank Centralny, Narodowy Bank Polski)

Aby uniknąć skutków podobnych do tych po I wojnie światowej, w lipcu 1944 r. w Bretton Woods [czyt.: breton łuds] w Stanach Zjednoczonych zebrała się konferencja, która miała określić zasady powojennego systemu walutowego. Utworzono tzw. system z Bretton Woods oparty na dolarze amerykańskim oraz złocie (tzw. Dollar Standard [czyt.: dolar standart]).

Jeśli chcesz wiedzieć więcej

System z Bretton Woods zakładał przywrócenie wzajemnej wymienialności walut według kursów sztywnych.

powiązanie kursu waluty jednego kraju z walutą innego lub z koszykiem walut; sztywny kurs walutowy ustalany jest przez rządy państw lub banki centralne i niezmienny w dłuższych okresach; określa tzw. dopuszczalny korytarz wahań waluty wokół kursu centralnego (parytetu); jeżeli nadwyżka podaży lub popytu na daną walutę powoduje większe od dopuszczalnego odchylenia kursu walutowego od parytetu, to bank centralny interweniuje

Czuwać nad tym miał Międzynarodowy Fundusz Walutowy, MFW (ang. International Monetary Fund [czyt.: internaszional monetery fant], IMF). W 1944 roku utworzono również drugą ważną instytucję – Międzynarodowy Bank Odbudowy i Rozwoju (MBOiR) zwany Bankiem Światowym (ang. International Bank for Reconstruction and Development [czyt.: internaszional benk for rikonstrakszyn end dewelołpment], IBRD), który rozpoczął działalność 25 czerwca 1946 roku.

Na początku lat 70. XX wieku system z Bretton Woods uległ destabilizacji, co spowodowało przejście MFW na system płynnych kursów. W 1976 r. postanowiono zaniechać określania parytetów walut w złocie (tzw. demonetaryzacja złota). Słabnąca pozycja dolara amerykańskiego skłoniła MFW do utworzenia własnego pieniądza rozrachunkowego - specjalne prawa ciągnienia.

rozrachunkowa jednostka pieniężna Międzynarodowego Funduszu Walutowego o charakterze bezgotówkowym; początkowo wartość jednostki SDR miała swój odpowiednik w złocie – stąd nazwa „papierowe złoto”; utworzona w celu stabilizacji systemu walutowego w 1967 r., ale używana od 1970 r.; od 1974 r. jest wyznaczana na podstawie tzw. koszyka walut (czyli walut kilku krajów): udział poszczególnych walut w „koszyku” uzależniony jest od wagi waluty w międzynarodowych transakcjach finansowych, na przykład w latach 2016‑2021 w skład „koszyka” wchodzą: dolar – 41,7%, euro – 30,9%, juan – 10,9%, jen – 8,3% oraz funt – 8,1%.

W 1978 r. zaś kraje Europy Zachodniej utworzyły odrębną jednostkę rozrachunkową

– ECU, obowiązującą do 1 stycznia 1999 r., kiedy powstało euro.

jednostka w Europejskim Systemie Monetarnym (Walutowym) używana w latach 1979–1998

Zastąpiona została 1 stycznia 1999 r. przez euro w relacji 1 ECU = 1 EUR. ECU nigdy nie była pieniądzem w obiegu i nie przyjmowała postaci materialnej. Ułatwiała rozliczanie się w handlu międzynarodowym. Była jednostką złożoną z koszyka walut. W 1979 r. koszyk tworzyło 9 walut, w 1984 r. włączono do niego grecką drachmę, a w 1989 r. hiszpańską pesetę i portugalskie escudo.

Wykres: Koszyk Ecu w 1991 r.

Marka niemiecka (0,6242) - 33,2%

Peseta hiszpańska (6,885) - 4,3%

Frank belgijski (3,301) - 8,5%

Korona duńska (0,1976) - 2,7%

Gulden holenderski (0,2198) - 10,4%

Funt irlandzki (0,0086) - 1%

Lir włoski (151,8) - 7,3%

Drachma grecka (1,44) - 0,5%

Funt szterling (0,08784) - 10,3%

Escudo portugalskie (1,339) - 0,7%

Frank francuski (0,3) - 20,7%

Frank luksemburski (0,130) - 0,3%

nazwa przyjęta na posiedzeniu w Madrycie w grudniu 1995 r. – wspólna waluta europejska wprowadzona zamiast walut krajowych

Euro stało się wspólną walutą ponad trzystu milionów Europejczyków 1 stycznia 1999 r. Natomiast banknoty i monety euro wprowadzono do obiegu po raz pierwszy

1 stycznia 2002 r.

Rola i funkcje pieniądza we współczesnej gospodarce

Pieniądz odgrywa podstawową rolę w gospodarce rynkowej. Spełniając swoje funkcje, z których najważniejszą jest funkcja środka zapłaty, nie może istnieć bez powszechnego obdarzania go zaufaniem jako sprawnego instrumentu praktycznego działania. Podstawą tego powszechnego zaufania jest jego niezmienna funkcjonalna pożyteczność. Dzięki swoim właściwościom pieniądz fiducjarny (z gr. fidus

[czyt.: fidus]– zaufanie); czyli niemający oparcia w dobrach materialnych, np. złocie; funkcjonujący jako uniwersalne, pośredniczące dobro płynne, zapewnia szeroko rozumianą wolność ekonomiczną.

Pieniądz jest jedyną miarą służącą do technicznego wyrażania cen dóbr gospodarczych. Czasami obdarza się go mianem wyraziciela cen.

Pożyteczność pieniądza określają warunki występujące w gospodarce. Znaczącą siłą destrukcyjną jest inflacja.

Aby pieniądz mógł być dzisiaj wygodnym narzędziem, musi być:

stabilny;

akceptowany w wymiarze światowym;

dający możliwości dokonywania atrakcyjnych inwestycji;

pieniądzem państwowym (instytucjonalnym) – nie ma złota, zatem gwarantem jest państwo.

Rozwój gospodarczy powoduje ewolucję form pieniądza. Pieniądz nie musi mieć dzisiaj formy materialnej (pieniądza papierowego lub monet). Istnieje także pieniądz bezgotówkowy (nazywany ewidencyjnym, bo jest obiektem ewidencji banków). Możliwość posługiwania się pieniądzem elektronicznym (wirtualnym) zdaje się być podstawą transakcji w gospodarce najbliższej przyszłości.

Jeśli chcesz wiedzieć więcej

Pieniądz elektroniczny w ujęciu legalnym

Zgodnie z art. 4 pkt 5 ustawy Prawo bankowe pieniądz elektroniczny to wartość pieniężna stanowiąca elektroniczny odpowiednik znaków pieniężnych, która spełnia łącznie następujące warunki:

jest przechowywana na elektronicznych nośnikach informacji;

jest wydawana do dyspozycji na podstawie umowy w zamian za środki pieniężne o nominalnej wartości nie mniejszej niż ta wartość;

jest przyjmowana jako środek płatniczy przez przedsiębiorców innych niż wydający ją do dyspozycji;

na żądanie jest wymieniana przez wydawcę na środki pieniężne,

jest wyrażona w jednostkach pieniężnych.

Źródło: Dz.U. z 2012 r. poz. 1376, 1385, 1529, ze zm., Ustawa z dnia 29 sierpnia 1997 r. - Prawo bankowe, dostępny w internecie: http://isap.sejm.gov.pl/DetailsServlet?id=WDU19971400939 [dostęp 11.08.2021].

Funkcje i cechy pieniądza

Pieniądz spełnia wiele funkcji. Wśród nich wymienia się:

miernik wartości – za pomocą pieniądza możliwe jest wyrażenie wartości innych towarów i usług (można porównywać ceny bez jego posiadania);

środek cyrkulacji (wymiany);

środek płatniczy (środek regulacji zobowiązań).

środek tezauryzacji (gromadzenia skarbu) – aby pełnić tę funkcję, musi mieć stabilną siłę nabywczą;

pieniądz światowy – jeśli pełni powyższe funkcje na rynku międzynarodowym.

Aby spełniać te funkcje – musi mieć określone cechy (właściwości):

podaż musi być ograniczona (czyli powinien być zabezpieczony towarami i usługami – używa się określenia pieniądz substancjonalny);

musi być podzielny na mniejsze jednostki bez straty wartości;

musi być łatwo przenośny;

trwały – np. banknoty o niższym nominale pozostają w obiegu ok. 9 miesięcy, o nominałach wyższych – nawet do 11 lat;

trudny do podrobienia.

Jeśli chcesz wiedzieć więcej

Fałszerstwa pieniędza

Fałszerstwa pieniądza pojawiły się prawie w tym samym okresie, co pieniądz.

Do naszych czasów dochowało się niewiele antycznych pisanych dokumentów traktujących o tym zagadnieniu. Jednym z najstarszych jest wydany za czasów Solona w Atenach edykt, na którego podstawie skazywano fałszerzy pieniędzy na karę śmierci. Kara taka obowiązywała powszechnie do XVIII wieku i była często poprzedzana torturami.

W czasach, kiedy posługiwano się głównie pieniądzem metalowym - on właśnie był fałszowany. Po pojawieniu się pieniądza papierowego - wykorzystywanego przeważnie do oznaczania wyższych nominałów - i wycofaniu z obiegu monet złotych oraz srebrnych - zaczęto fałszować banknoty, gdyż podrabianie mniej wartościowych monet przestało się opłacać.

Fałszerstwa banknotów od wielu lat mają charakter przestępstw międzynarodowych. Dlatego zajmuje się nimi Interpol, a już w 1929 r. zawarto konwencję genewską w sprawie walki z fałszowaniem znaków pieniężnych. Mimo ujednolicenia ustawodawstw, opracowywania międzynarodowych środków walki z fałszerstwami i ostrzegawczych napisów umieszczanych na większości banknotów - działalność fałszerzy pieniędzy nie zmalała. Obecnie kary dla fałszerzy, już nie tak okrutne jak niegdyś, ale też bardzo wysokie - nadal nie są w stanie odstraszyć amatorów szybkiego i dużego zarobku.

Zasady zachowania obywatela w sytuacji posiadania fałszywego banknotu

Nie dopuść do wejścia w posiadanie fałszywego banknotu poprzez:

zapoznanie się z wyglądem autentycznych banknotów,

zdobycie jak największej ilości informacji o zabezpieczeniach znajdujących się na banknotach,

– są to specjalne znaki mające ułatwić rozpoznanie banknotu autentycznego; informacje o banknotach i ich zabezpieczeniach można znaleźć w oddziałach NBP lub na stronach internetowych NBP;dokładne obejrzenie banknotów różnych nominałów, odszukanie na nich zabezpieczeń i zapamiętanie ich wyglądu lub dotyku,

sprawdzenie zabezpieczenia na banknotach otrzymywanych np. w sklepie,

nie wstydź się spojrzenia na banknot pod światło (znak wodny, nitka zabezpieczająca, recto‑verso [czyt.: rekto werso]), pochylenia banknotu (farba zmienna optycznie, efekt kątowy) czy chociaż przeciągnięcia palcem po powierzchni banknotu (farba wyczuwalna dotykiem) - po prostu sprawdzasz autentyczność, masz do tego prawo.

Jeżeli otrzymany banknot okaże się nieautentyczny lub budzący wątpliwości co do autentyczności i zorientujesz się o tym po odejściu od kasy, to nie próbuj:

zapłacić tym banknotem,

rozmienić banknotu na drobne,

dać małemu dziecku, jako osobie poza podejrzeniami, ponieważ popełnisz przestępstwo: art. 310 lub 312 kodeksu karnego.

Jeżeli masz podejrzenia, że banknot, który posiadasz, jest nieautentyczny, zgłoś się z nim do najbliższej jednostki policji albo do banku w celu sprawdzenia jego autentyczności. Bank lub policja zatrzymają twój banknot za pokwitowaniem i przekażą go do ekspertyzy do NBP. Jeżeli banknot okaże się autentyczny, a jedynie zniszczony, otrzymasz zwrot równowartości. Niestety w przypadku potwierdzenia w wyniku ekspertyzy nieautentyczności banknotu, zostanie on zatrzymany bez prawa do zwrotu równowartości.

Źródło: Zasady zachowania obywatela w sytuacji posiadania fałszywego banknotu, dostępny w internecie: www.nbp.pl/home.aspx?f=/faq/008.html [dostęp 13.06.2021].

Pieniądz w Polsce

W Polsce jednostką monetarną jest polski złoty (symbol: PLN), od denominacji

1 stycznia 1995 r. dodajemy „nowy”. Ta reforma określona mianem „reformy skreślenia czterech zer” zastąpiła 10 000 PLZ – 1 PLN.

reforma walutowa, polegająca na zastąpieniu dotychczasowej waluty kraju nową, bez ingerencji w kurs walutowy; denominacja jest to zmiana systemu walutowego w określonym kraju, polegająca na wycofaniu znajdujących się dotychczas w obiegu znaków pieniężnych na nowo wyemitowane znaki pieniężne

Jeśli chcesz wiedzieć więcej

stanowią ją banknoty kolekcjonerskie, które mają szczególny charakter i różnią się od banknotów obiegowych bogatszą symboliką wizerunków postaci i wydarzeń, kompozycją i szczegółami tematycznymi, a także parametrami technicznymi i graficznymi – liczbą i formą zastosowanych zabezpieczeń przed fałszerstwami, kolorystyką, wymiarami czy technikami druku; banknotami kolekcjonerskimi można posługiwać się na takich samych zasadach jak banknotami obiegowymi, a więc są one prawnym środkiem płatniczym w Polsce; banknoty kolekcjonerskie to papierowe znaki pieniężne, które są emitowane z myślą o kolekcjonerach i numizmatykach; są one emitowane z okazji ważnych wydarzeń lub upamiętniają wybitne postaci, autorytety i ich rolę w historii Polski i Polaków

Warto pamiętać, że numizmaty (monety i banknoty kolekcjonerskie) osiągają na rynku kolekcjonerskim wartość znacznie wyższą od nominału. Posiadacz banknotu powinien mieć więc na uwadze to, że regulowanie płatności banknotem kolekcjonerskim może oznaczać sporą stratę finansową.

Narodowy Bank Polski emituje także monety okolicznościowe upamiętniające ważne wydarzenia, postaci i rocznice historyczne związane m.in. ze światem sztuki, kultury, nauki, przyrody i sportu. Do monet okolicznościowych zaliczają się: monety kolekcjonerskie, wykonane z metali szlachetnych – złota lub srebra, oraz monety obiegowe o nominale 2 zł, wykonane ze stopu miedzi, aluminium, cynku i cyny. Wszystkie monety okolicznościowe emitowane przez NBP są prawnym środkiem płatniczym w Polsce. Ich siłę nabywczą określa nominał umieszczony na awersie. Niezależnie jednak od wysokości nominału, monety te mają swoją wartość kolekcjonerską, którą określa wolny rynek numizmatyczny.

Podsumowanie

Pieniądz jest podstawowym elementem współczesnej gospodarki towarowo‑pieniężnej. To dzięki niemu transakcje mogą przebiegać sprawniej i łatwiej. Ponoć pieniądze szczęścia nie dają, jednak z całą pewnością można powiedzieć, że brak pieniędzy powoduje wiele komplikacji i problemów, które utrudniają nam realizację życiowych celów. Pieniądz należy więc traktować jako środek, narzędzie, a nie jako wartość samą w sobie. Jak twierdzi Robert Kiyosaki, autor wielu książek o inwestowaniu: „Pieniądze nie są celem. Pieniądze nie mają wartości. Wartość mają marzenia, które pieniądze pomogą zrealizować”.

Źródło: Robert Kiyosaki, Sharon L. Lechter, Bogaty ojciec, biedny ojciec, 2006.

Wskaż główne przyczyny, które powodowały ewolucję form pieniądza. Przedstaw różnice i podobieństwa między pieniądzem pierwotnym a współczesnym.

Podaj cechy współczesnego pieniądza.

Opisz funkcje pieniądza.

Podejrzewasz, że w sklepie otrzymałeś banknot podrobiony. Wyjaśnij, co możesz w takiej sytuacji zrobić.

Uzupełnij poniższe zdania właściwymi określeniami.

dewaluacji, Deprecjacja, inflacji, aprecjacją, deprecjacja, zmniejszeniem, inflacji, deflacji, denominacja, zmniejszenie, dewaluacja, wartości, wartości, zwiększeniem, aprecjacja, rewaluacja, denominacji, ceny

.......................... pieniądza oznacza obniżenie siły nabywczej .......................... pieniądza. Na rynku krajowym przejawia się ona .......................... ilości dóbr i usług, które można kupić za określoną kwotę. Z reguły jest skutkiem ........................... Zjawisko odwrotne – wzrost wartości – nazywane jest ........................... Jeśli obniżenie wartości waluty względem innych walut zagranicznych odbywa się w wyniku decyzji urzędowej, nosi miano ...........................

Reforma walutowa, polegająca na zastąpieniu dotychczasowej waluty kraju nową bez ingerencji w kurs walutowy, nosi nazwę ...........................

Dopasuj nazwę pieniądza (waluty) do kraju.

funt, rupia, korona, jen, euro, rubel

| Niemcy | |

| Norwegia | |

| Japonia | |

| Rosja | |

| Indie | |

| Wielka Brytania |

Multimedia dodatkowe – filmy

Film (52 min.) „Śladami złotego” NBP/TVP, 2013: http://www.nbp.pl/home.aspx?f=/banknoty_i_monety/sladami_zlotego.html

Przydatne linki

Informacje o euro: https://europa.eu/european-union/about-eu/euro/which-countries-use-euro_pl

Pieniądz, w: Encyklopedia PWN: https://encyklopedia.pwn.pl/szukaj/pieni%C4%85dz.html