Rozliczenie imprez turystycznych na obszarach wiejskich

HGT.09 Prowadzenie działalności turystycznej na obszarach wiejskich - Technik turystyki na obszarach wiejskich 515205

Słownik pojęć dla e‑materiału

Dokument potwierdzający zawarcie transakcji.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Dowody księgowe jako podstawa zapisów księgowych, https://poradnikprzedsiebiorcy.pl/-dowody-ksiegowe [dostęp 08.11.2022 r.].

Dokument potwierdzający przyjęcie zapłaty w formie gotówkowej, czasem opisywany skrótem KP (od „Kasa Przyjmie” lub „Kasa Przyjęła”). Sporządza się go w dwóch egzemplarzach, po jednym dla stron transakcji. Musi on zawierać następujące informacje: numer druku KP, datę wystawienia, dane firmy, która przyjmuje zapłatę w gotówce, takie jak: nazwa, adres, NIPNIP, dane wpłacającego, miejscowość, określenie, za co dana kwota została wpłacona, np. numer faktury, zaliczkazaliczka lub towar, usługausługa, wartość dokonanej wpłaty; podpis przyjmującego gotówkę.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Strona internetowa Poradnik Przedsiębiorcy, KP - Dowód wpłaty - darmowy wzór z omówieniem, https://poradnikprzedsiebiorcy.pl/-kp-dowod-wplaty-wzor-z-omowieniem [dostęp 08.11.2022 r.].

Dokument potwierdzający wypłatę w formie gotówkowej, czasem opisywany skrótem KW (od „Kasa Wypłaci” lub „Kasa Wydała”). Sporządza się go w dwóch egzemplarzach, po jednym dla stron transakcji. Musi on zawierać następujące informacje: numer druku KW, datę jego wystawienia, dane firmy, która wypłaca gotówkę, takie jak: nazwa, adres, NIPNIP, dane kontrahenta lub pracownika, któremu wypłacana jest gotówka, miejscowość, określenie, za co dana kwota została wypłacona, np. numer faktury, zaliczkazaliczka lub towar, usługausługa, wartość dokonanej wypłaty, podpis wypłacającego gotówkę z kasy, podpis przyjmującego gotówkę.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Ewa Szpytko‑Waszczyszyn, KW - Dowód wypłaty - wzór z omówieniem, https://poradnikprzedsiebiorcy.pl/-kw-dowod-wyplaty-wzor-z-omowieniem [dostęp 08.11.2022 r.].

Po zakończeniu imprezy turystycznej pilot wycieczek przygotowuje rozliczenie pobranych zaliczek. Takie rozliczenie sporządza na podstawie dokumentacji wydatków za wykonane usługi, które zostały opłacone gotówką. Do druku rozliczenia zaliczki dołączane są: oryginały faktur VATfaktur VAT za usługiusługi zapłacone gotówką (w przypadku faktur VAT/rachunków za usługi noclegowe dołącza się diagram pokojów, zaś w przypadku usługi żywieniowej – paragony (bony kelnerskie); wyliczenie kwot rachunków i limitów; zestawienie wykorzystanych świadczeń; potwierdzenie pracy pilota, jeśli korzystano z usługi transportowej, kartę drogową i zlecenie pracy pojazdu (dokładnie wypełnione i podpisane przez kierowcę i pilota); niewykorzystane np. bilety wstępu; vouchery; sprawozdanie i notatki służbowe; aktualną listę uczestników imprezy; rachunek za pracę pilota; rachunki za przejazdy służbowe i diety; oświadczenie podatkowe; rozliczenie zaliczkizaliczki.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Obsługa uczestników turystyki i rekreacji. Wybrane aspekty, pod red. Beaty Meyer, Difin, Warszawa 2015.

To elektroniczna wersja faktury, równoważna z wersją papierową, która służy do rozliczania usługusług i towarów. E‑faktura pozwala na oszczędności zarówno w zakresie kosztów wysyłki, jak i papieru do drukowania; ogranicza ryzyko nieterminowego dostarczenia dokumentu oraz jest wygodna w przechowywaniu. To również ekologiczne rozwiązanie.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Strona internetowa Polskie ePłatności, Czym jest eFaktura i kiedy można ją wystawić?, https://pep.pl/poradnik/czym-jest-efaktura-i-kiedy-mozna-ja-wystawic/ [dostęp 08.11.2022 r.].

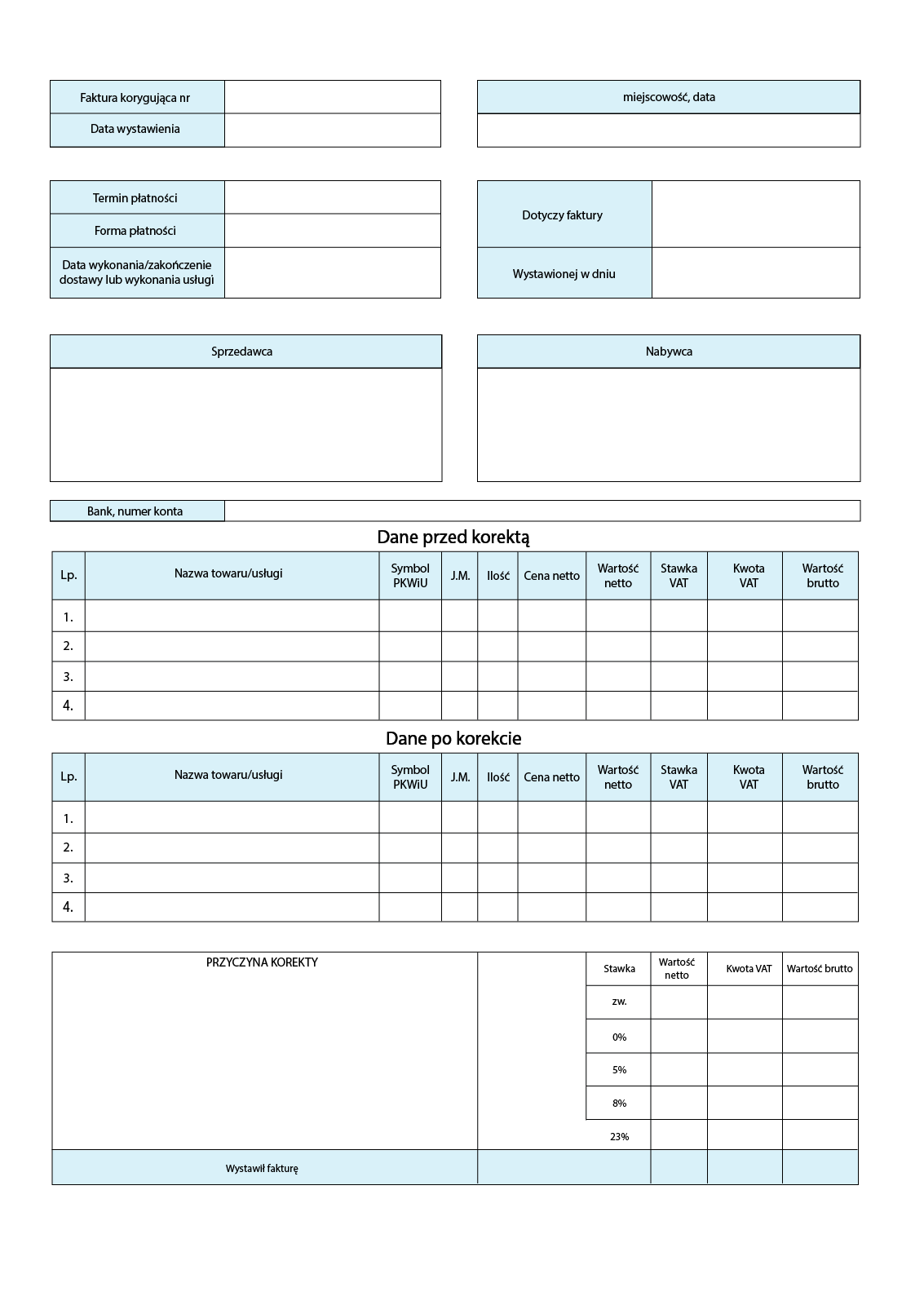

Dokument księgowy wystawiany przez sprzedawcę m.in. w razie stwierdzenia pomyłki w cenie, stawce lub kwocie podatku, a także, jeśli już po wystawieniu faktury VATfaktury VAT udzielono rabatu, odbiorca dokonał zwrotu towaru itp. Fakturę korygującą można wystawić tylko w ściśle określonych sytuacjach, zgodnie z art. 106j ust.1 ustawy o VATVAT.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Faktura korygująca - wzór z szerokim omówieniem, https://poradnikprzedsiebiorcy.pl/-faktura-korygujaca-wzor-z-omowieniem [dostęp 08.11.2022 r.].

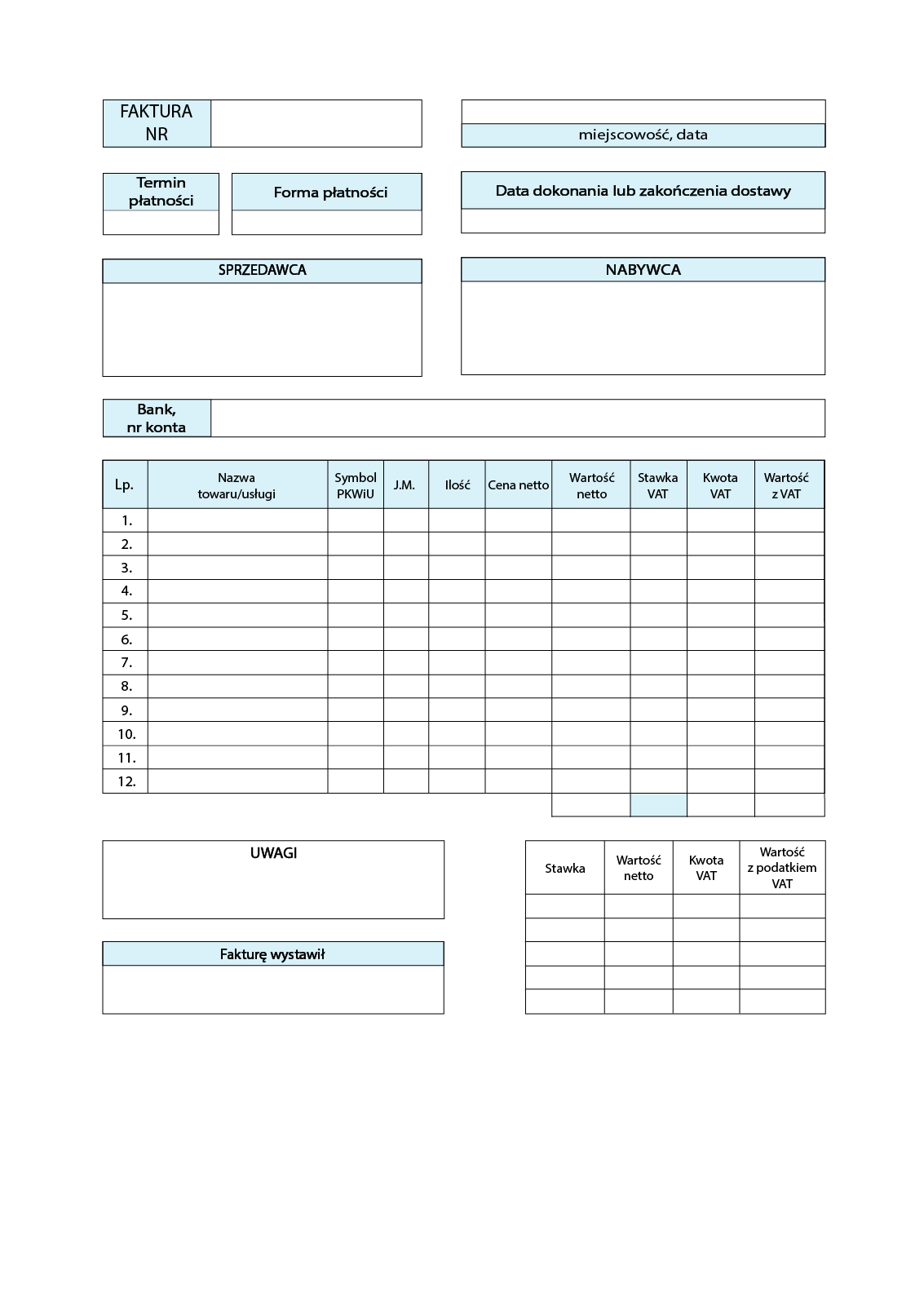

To dokument potwierdzający wykonanie transakcji sprzedaży i/lub zakupu, wystawiany w dwóch egzemplarzach przez podatnika VATVAT. Faktura VATVAT może mieć formę papierową lub elektroniczną i musi zawierać następujące dane: numer faktury VATVAT, datę wystawienia/sprzedaży, dane sprzedawcy i odbiorcy (w tym NIP‑yNIP‑y), nazwę (rodzaj) towaru lub usługiusługi, ilość (miarę) towaru lub zakres wykonanych usługusług, cenę jednostkową netto, wartość sprzedaży netto, dane do rozliczenia obowiązujących podatków (stawka podatków), suma wartości sprzedaży cyframi i słownie, termin i formę zapłaty.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Ewa Szpytko‑Waszczyszyn, Faktura i jej elementy - wzór z omówieniem, https://poradnikprzedsiebiorcy.pl/-faktura-wzor-z-omowieniem [dostęp 08.11.2022 r.].

Według ustawy z dnia 24 listopada 2017 r. o imprezach turystycznych i powiązanych usługach turystycznych, impreza turystyczna to połączenie co najmniej dwóch różnych rodzajów usług turystycznych na potrzeby tej samej podróży lub wakacji, spełniające warunki, o których mowa w art. 5 ust. 1.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Infor, Adrian Prusik, Co to jest impreza turystyczna, https://www.infor.pl/prawo/prawa-konsumenta/konsument-turystyka/220482,Co-to-jest-impreza-turystyczna.html [dostęp 08.11.2022 r.].

Jest to dokument, który służy do rozliczenia wpływów i kosztówkosztów imprezy turystycznejimprezy turystycznej. Karta rozliczeniowa powinna zawierać następujące informacje: numer lub nazwę imprezy turystycznejimprezy turystycznej; termin imprezyimprezy; wykaz kosztów świadczeń zakupionych u usługodawców z tytułu organizacji imprezy turystycznej (potwierdzonych fakturami lub rachunkami za świadczone usługi); zestawienie wpływów z tytułu sprzedaży imprezy turystycznejimprezy turystycznej (potwierdzonych np. fakturami – procedura marży dla biur podróży) podatku VATVAT z tytułu organizacji imprezy turystycznejimprezy turystycznej oraz marży pomniejszonej o ten VATVAT, imię i nazwisko osoby rozliczającej.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Strona internetowa doclplayer, PDF, Luiza Wosik, Rozliczanie kosztów imprez i produktów turystycznych, https://docplayer.pl/517652-Rozliczanie-kosztow-imprez-i-produktow-turystycznych-341-05-z4-03.html [dostęp 08.11.2022 r.].

Koszty to kwota wydatków poniesionych przez organizatora imprezy turystycznejimprezy turystycznej. Koszty dzielą się na stałe i zmienne. Koszty stałe to takie, które nie zależą od liczby uczestników imprezyimprezy. Koszty zmienne to takie, które od tej liczby zależą.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Format AB, PDF, 2.1. Rodzaje kosztów, https://format-ab.com.pl/wp-content/uploads/2021/04/PIUT_02_srodek-65-66.pdf [dostęp 08.11.2022 r.]. Plik pdf o rozmiarze 124 KB w języku polskim.

To różnica między kwotą, którą ma zapłacić nabywca imprezy turystycznejimprezy turystycznej a faktycznymi kosztamikosztami poniesionymi przez organizatora imprezy turystycznejimprezy turystycznej z tytułu nabycia usługusług dla bezpośredniej korzyści turysty, pomniejszoną o należny podatek VATVAT.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Faktura VAT marża - wzór z dokładnym omówieniem, https://poradnikprzedsiebiorcy.pl/-faktura-vat-marza-wzor-z-omowieniem [dostęp 08.11.2022 r.].

To skrót od nazwy Numer Identyfikacji Podatkowej, czyli dziewięciocyfrowy kod, który, z urzędu lub na wniosek, jest przyporządkowany do konkretnego podatnika.

Gra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczneGra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczne

Źródło: Strona internetowa Biznes.gov.pl, Co to jest NIP, https://www.biznes.gov.pl/pl/portal/001406 [dostęp 08.11.2022 r.].

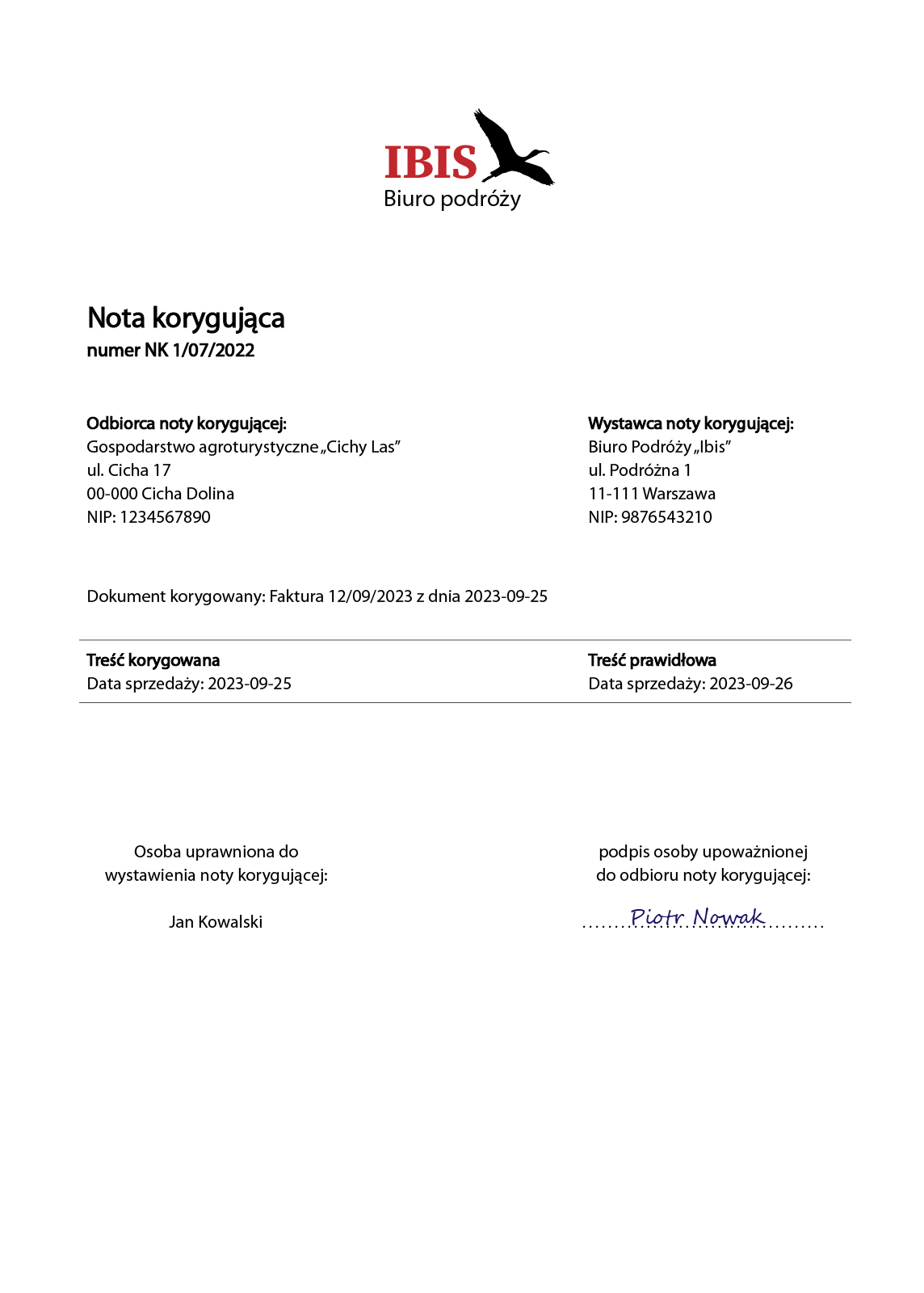

Jest to dokument, który służy do formalnej korekty wystawionej wcześniej faktury VAT. Nota korygująca to sposób na korektę nieprawidłowości będących skutkiem błędnego wystawienia faktur kosztowych lub korygujących. Przykładowo jeśli organizator turystyki otrzyma od usługodawcy dokument z błędną datą, wystawia notę korygującą. Notę korygującą zawsze wystawia nabywca usługi, czyli w tym przypadku organizator turystyki. Nota korygująca musi zostać opatrzona oznaczeniem „nota korygująca”.

Dokumentacja interaktywna - Dokumentacja finansowa działalności turystycznejDokumentacja interaktywna - Dokumentacja finansowa działalności turystycznej

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Andrzej Lazarowicz, Nota korygująca - najważniejsze informacje, https://poradnikprzedsiebiorcy.pl/-akceptacja-noty-korygujacej [dostęp 08.11.2022 r.].

Procedurę mieszaną stosuje się w przypadku, gdy przy świadczeniu usługusług turystyki, oprócz usług nabywanych od innych podatników dla bezpośredniej korzyści turysty, podatnik wykonuje we własnym zakresie część świadczeń w ramach tej samej imprezy turystycznej, zwanych dalej „usługami własnymi”. Wówczas odrębnie ustala się podstawę opodatkowania dla usług własnych i odrębnie w odniesieniu do usług nabytych od innych podatników dla bezpośredniej korzyści turysty.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Sprzedaż mieszana – podstawowe informacje, https://poradnikprzedsiebiorcy.pl/-sprzedaz-mieszana-podstawowe-informacje [dostęp 08.11.2022 r.].

Opodatkowanie na zasadach ogólnych stosuje się, gdy organizator imprezy turystycznejimprezy turystycznej w całości świadczy tylko usługi własneusługi własne. Stawka podatku VAT obliczana jest na zasadach ogólnych.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Symfonia, Opodatkowanie na zasadach ogólnych (według skali podatkowej), https://blog.symfonia.pl/slownik/opodatkowanie-na-zasadach-ogolnych-wedlug-skali-podatkowej/ [dostęp 08.11.2022 r.].

Zasadę szczególnej procedury stosuje się, gdy na imprezę turystyczną składają się tzw. usługi obce, czyli zakupione u innych usługodawców (podatników) dla bezpośredniej korzyści turystów.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Biznes.gov.pl, Jak rozliczać VAT od sprzedaży towarуw i usług konsumentom z Unii Europejskiej, https://www.biznes.gov.pl/pl/portal/00270 [dostęp 08.11.2022 r.].

Przedsiębiorca turystyczny, który tworzy i sprzedaje lub oferuje do sprzedaży, realizuje i rozlicza imprezy turystyczneimprezy turystyczne. Może oferować swoje usługiusługi bezpośrednio lub za pośrednictwem innego przedsiębiorcy turystycznego, albo też razem z nim.

Gra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczneGra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczne

Źródło: Strona internetowa TWOJE BIURO PODRÓŻY, Organizator turystyki i agent turystyczny – kto jest kim?, https://www.twojebiuropodrozy.pl/organizator-turystyki-i-agent-turystyczny-kto-jest-kim/ [dostęp 08.11.2022 r.].

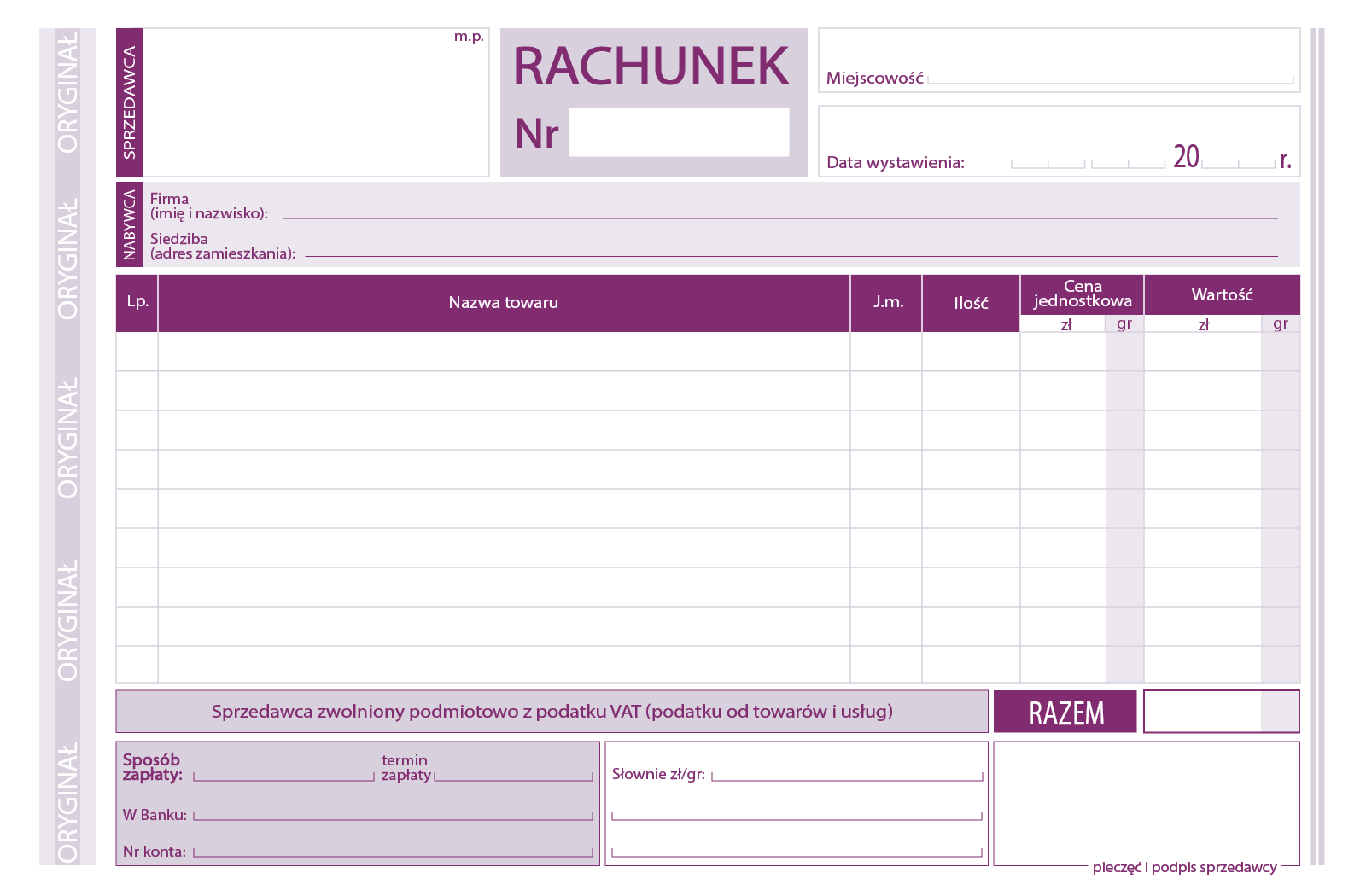

Dokument, który stanowi dowóddowód transakcji kupna‑sprzedaży, wystawiony organizatorowi turystyki przez usługodawcę, np. gospodarstwo agroturystyczne. Może mieć formę papierową lub elektroniczną. Musi zawierać całkowitą wartość transakcji.

Gra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczneGra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczne

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Rachunek - darmowy wzór z dokładnym omówieniem, https://poradnikprzedsiebiorcy.pl/-rachunek [dostęp 08.11.2022 r.].

To społecznie pożyteczna czynność, która służy zaspokojeniu materialnych i niematerialnych potrzeb turystycznych człowieka. Do usług turystycznych należą m.in. usługi informacyjne polegające na przekazywaniu informacji turystycznej w celu usprawnienia podróży; usługi noclegowe, żywieniowe, transportowe, rekreacyjno‑sportowe, kulturalno‑rozrywkowe, pilotażu wycieczek, przewodnictwa turystycznego.

Gra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczneGra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczne

Źródło: Strona internetowa Encyklopedia Zarządzania, Rodzaje usług turystycznych, https://mfiles.pl/pl/index.php/Rodzaje_usług_turystycznych [dostęp 08.11.2022 r.].

Rodzaj usługiusługi, np. w turystyce, kiedy świadczący usługęusługę działa na rzecz nabywcy we własnym imieniu i na własny rachunek, zaś przy świadczeniu usługiusługi nabywa towary i usługiusługi od innych podmiotów dla bezpośredniej korzyści turysty.

Gra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczneGra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczne

Źródło: Strona internetowa GOFIN.PL Portal Podatkowo‑Księgowy, Usługi turystyczne, http://www.vademecumpodatnika.pl/artykul_narzedziowa,1010,0,16751,uslugi-turystyczne.html [dostęp 08.11.2022 r.].

Skrót z ang. Value Added Tax, podatek od tzw. wartości dodanej, czyli od towarów i usługusług, pobierany na każdym kolejnym etapie obrotu nimi.

Gra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczneGra edukacyjna - Sporządzanie dokumentów i rozliczanie usług i imprez turystyczne

Źródło: Strona internetowa direct.money.pl, Diana Klimowicz, Podatek VAT – czym jest i w jaki sposób jest naliczany?, https://direct.money.pl/artykuly/porady/podatek-vat-czym-jest-i-w-jaki-sposob-jest-naliczany [dostęp 08.11.2022 r.].

Jest to kwota wpłacana przy zawieraniu umowy na poczet późniejszej zapłaty za otrzymany towar lub wykonaną usługęusługę.

Schemat interaktywny - Rozliczanie imprez turystycznychSchemat interaktywny - Rozliczanie imprez turystycznych

Źródło: Strona internetowa Poradnik Przedsiębiorcy, Krzysztof, Zaliczka a zadatek - najistotniejsze różnice!, https://poradnikprzedsiebiorcy.pl/-zaliczka-a-zadatek-najistotniejsze-roznice [dostęp 08.11.2022 r.].