Technika ortopedyczna

Działalność gospodarcza - od czego zacząć

Film dostępny na portalu epodreczniki.pl

Film przedstawia rozmowę dwóch osób dotyczącą otwarcia działalności gospodarczej.

Formy prowadzenia działalności gospodarczej

Film dostępny na portalu epodreczniki.pl

Animacja prezentuje informacje dotyczące prowadzenie działalności gospodarczej w branży ortopedycznej.

Wniosek CEIDG‑1 jest jednocześnie:

wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarkinarodowej (REGON),

zgłoszeniem identyfikacyjnym albo aktualizacyjnym (NIP),

oświadczeniem o wyborze formy opodatkowania podatkiem dochodowymod osób fizycznych,

zgłoszeniem albo zmianą zgłoszenia płatnika składek do Zakładu UbezpieczeńSpołecznych,

oświadczeniem o kontynuowaniu ubezpieczenia społecznego rolników.

Przykładowy dokument CEIDG:

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs

Prowadzę działalność gospodarczą

Film dostępny na portalu epodreczniki.pl

Materiał prezentuje informacje dotyczące prowadzenie działalności gospodarczej.

Wyciąg PKD dla zawodów związanych z techniką ortopedyczną

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs

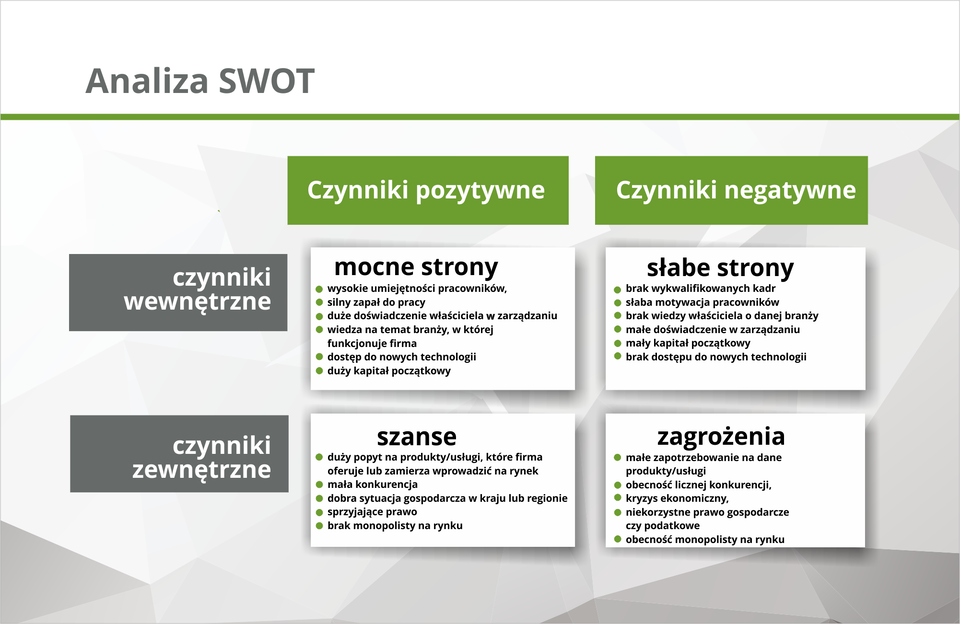

Za i przeciw, czyli analiza SWOT

Analiza SWOT jest metodą oceny potencjału lub konkurencyjności biznesu na podstawie analizy czterech zmiennych, którymi są:

Mocne strony (S – ang. strenghts).

Mocne strony to czynniki wewnętrzne, które są atutem analizowanego obiektu (w tym przypadku firmy) i mogą zdecydować o jej przewadze nad konkurencją. Do przykładowych mocnych stron firmy mogą należeć np.: wysokie umiejętności pracowników, silny zapał do pracy, duże doświadczenie właściciela w zarządzaniu, wiedza na temat branży, w której funkcjonuje firma, dostęp do nowych technologii, duży kapitał początkowy, unikalny know‑how.

Słabe strony (W – ang. weaknesses).

Słabe strony to z kolei czynniki wewnętrzne, które są słabością firmy i barierą w jej rozwoju. Takimi słabymi stronami w biznesie mogą być np.: brak wykwalifikowanych kadr, słaba motywacja pracowników, brak wiedzy właściciela o danej branży, małe doświadczenie w zarządzaniu, mały kapitał początkowy, brak dostępu do nowych technologii.

Szanse (O – ang. opportunities).

Szanse to czynniki zewnętrzne (czyli takie, które nie zależą od firmy), które sprzyjają firmie i zwiększają szanse na to, że dane przedsięwzięcie może się zakończyć sukcesem. Do takich czynników sprzyjających firmie mogą należeć np.: duży popyt na produkty/usługi, które firma oferuje lub zamierza wprowadzić na rynek, mała konkurencja, dobra sytuacja gospodarcza w kraju lub regionie, sprzyjające prawo, brak monopolisty na rynku.

Zagrożenia (T – ang. threats).

Zagrożenia to z kolei czynniki zewnętrzne, które utrudniają firmie rozwój lub osiągnięcie dobrego wyniku. Do najczęstszych zagrożeń, jakie można spotkać w biznesie, należą: małe zapotrzebowanie na dane produkty/usługi, obecność licznej konkurencji, kryzys ekonomiczny, niekorzystne prawo gospodarcze czy podatkowe, obecność monopolisty na rynku.

Wystawiam rachunek

Wystawiam fakturę VAT

Biznesplan

Nim rozpocznę działalność - formularz ZUS ZUA

Zmierz się z fakturą VAT

Za wyborem zwolnienia z podatku VAT przemawia sytuacja, kiedy:

odbiorcami towarów i usług są osoby fizyczne, albo firmy nie będące płatnikamiVAT,

cena towaru lub usługi zawiera mało kosztów,

naszymi dostawcami nie są płatnicy VAT.

Poniżej znajdują się przykłady interaktywnych formularzy deklaracji podatkowych. Wszystkie obowiązujące można znaleźć na stronie Ministerstwa Finansów. Ponieważ obecnie (2018) żadna z przeglądarek nie wspiera wtyczek (plugins), w tym Adobe Reader, w celu poprawnego wyświetlania wykorzystywanych przy składaniu do systemu e‑Deklaracje dokumentów, wymagane jest zapisanie formularza na dysku lokalnym komputera i otworzenie go bezpośrednio w programie Adobe Reader.

Formularz VAT‑7

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs

Formularz VAT‑R

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs

Dokumenty ZUS

Aktualnie obowiązujące formularze ZUS można odnaleźć na stronie Zakładu Ubezpieczeń Społecznych, poniżej znajdują się tylko niektóre z nich (stan dokumentów: 2018).

Formularz ZUS ZUA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs

Formularz ZUS DRA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs

Zagraj z PDG

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs

Zadania interaktywne

Wskaż, które ze stwierdzeń o CEIDG jest prawdziwe, a które fałszywe.

| Prawda | Fałsz | |

| Poprzez wpis do CEIDG możesz zawiesić i odwiesić działalność gospodarczą. | □ | □ |

| Podstawowym atrybutem samozatrudnionego jest działanie w ramach własnego rachunku gospodarczego. | □ | □ |

| Wniosek CEIDG-1 jest jednocześnie zgłoszeniem do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. | □ | □ |

| We wniosku o wpis do CEIDG należy podać przewidywaną liczbę osób zatrudnionych. | □ | □ |

| Wniosek o wpis do CEIDG można złożyć osobiście lub elektronicznie. | □ | □ |

| We wniosku CEIDG-1 deklarujesz kwotę podatku PIT, jaką będziesz odprowadzał miesięcznie do Urzędu Skarbowego. | □ | □ |

| Wniosek do CEIDG stanowi wpis Sp.z o.o. do KRS. | □ | □ |

| Wniosek do CEIDG jest deklaracją o formie rozliczania i formie zapłaty podatku dochodowego. | □ | □ |

Uzupełnij luki wyrażeniami znajdującymi się poniżej.

PKD, składek na ubezpieczenia społeczne, PDG, 24 miesięcy, podatki, założenia, 6 miesięcy, prowadzenia

Jedną z zalet jednoosobowej działalności gospodarczej jest brak kosztów jej ......................................................................... W przypadku gdy zakres działalności nie może zostać przypisany do konkretnego kodu ........................................................................ , należy wówczas wybrać kilka najbardziej zbliżonych do charakteru wykonywanych czynności. Nowemu przedsiębiorcy przysługuje tzw. 'mały ZUS' w zakresie ........................................................................ w okresie do .........................................................................

Uzupełnij tekst o normalizacji.

zgodne, niezgodne, dostępności, jakości, Narodowy, Polski, ubezpiecznie, weryfikacji, zabezpieczenie, uporządkowania

Głównymi celami normalizacji są przede wszystkim .............................. interesów użytkownika oraz ochrona życia i zdrowia oraz oszczędność ogólna.

Normalizacja zmierza do uzyskania optymalnego stopnia .............................. w danym zakresie. Celem normalizacji krajowej jest zagwarantowanie lepszej .............................. i efektywności wyrobów, procesów i usług. Jednostką normalizacyjną, odpowiadającą w Polsce za organizację działalności normalizacyjnej jest .............................. Komitet Normalizacyjny. Zasady normalizacji krajowej są .............................. z zasadami normalizacji europejskiej i międzynarodowej.

Do zadań Państwowej Inspekcji Pracy należy między innymi nadzór i kontrola przestrzegania przepisów dotyczących:

- prawa pracy

- zasad bezpieczeństwa i higieny pracy

- stosunku pracy

- wynagrodzenia za pracę i innych świadczeń wynikających ze stosunku pracy

- czasu pracy, urlopów

- uprawnień pracowników związanych z rodzicielstwem

- zatrudniania młodocianych i osób niepełnosprawnych

- oceny ryzyka zawodowego na stanowiskach pracy

- stosowanych substancji i mieszanin chemicznych

- braku przeciwwskazań do wykonywania obowiązków na stanowisku pracy

Oceń prawdziwość zdań.

| Prawda | Fałsz | |

| Dochód jest rozumiany jako nadwyżka sumy przychodów nad kosztami ich uzyskania w danym roku podatkowym, z wyjątkiem wyraźnie zwolnionych od opodatkowania. | □ | □ |

| CIT to rodzaj podatku bezpośredniego. | □ | □ |

| Wysokość kwoty wolnej od podatku nie zależy od dochodu podatnika. | □ | □ |

| Dochód poniżej progu kwoty wolnej od podatku zwalnia w Polsce z obowiązku złożenia zeznania rocznego PIT przez podatnika. | □ | □ |

| CIT zależny jest od dochodu i wykorzystanych odliczeń. | □ | □ |

| PIT to podatek dochodowy od osób prawnych. | □ | □ |

Oceń prawdziwość zdań.

| Prawda | Fałsz | |

| Optymalizacja kosztów jest procesem, mającym pomóc firmie zaoszczędzić jak najwięcej pieniędzy. | □ | □ |

| Produkt charakteryzuje jego jakość, cechy, marka, opakowanie. | □ | □ |

| Środek trwały w zakresie prowadzonej działalności rozliczamy jednorazowo. | □ | □ |

| Konsumenci, nabywcy, hurtownicy, detaliści, liderzy opinii to odbiorcy przekazu, których określamy w analizie SWOT. | □ | □ |

| Marża to koszt związany ze zużyciem środków trwałych. | □ | □ |

| Amortyzacja jest to różnica między ceną sprzedaży, a ceną zakupu. | □ | □ |

Uzupełnij tekst o analizie SWOT wyrażeniami znajdującymi się poniżej.

funkcjonowania, mocne, szanse, analizy, zagrożenia, słabe

Analiza SWOT jest jedną z podstawowych metod ............................ strategicznej przedsiębiorstwa. Nazwa metody jest akronimem angielskich słów:

- Strengths ( ............................ strony),

- Weaknesses ( ............................ strony),

- Opportunities ( ............................ potencjalne lub zaistniałe w otoczeniu),

- Threats ( ............................ prawdopodobne lub istniejące w otoczeniu).

Można ją stosować dla całego przedsiębiorstwa lub w poszczególnych sferach jego ............................ , np. marketingu, finansach, produkcji, itp.

Wybierz z listy.

wyrejestrowania z, zgłoszenia, wyrejestrowania, ZUS ZUA, ZUS ZUA, zgłoszenia do, likwidacji, rejestracji, ZUS ZZA, ZUS ZZA

ZUS ZUA i ZUS ZZA to formularze stosowane w przypadku .................................. nowego pracownika bądź siebie do ubezpieczeń lub w przypadku jakiejkolwiek korekty danych. W przypadku opłacania składek społecznych i składki zdrowotnej należy wypełnić deklarację ................................... Natomiast osoby objęte wyłącznie ubezpieczeniem zdrowotnym obowiązuje druk ................................... Formularz ZUS ZWUA składany w przypadku .................................. ubezpieczeń: społecznych i/lub zdrowotnego oraz w przypadku .................................. działalności.

Posługując się dostępnymi źródłami wskaż właściwy kod PKD dla technika ortopedy chcącego prowadzić własną działalność gospodarczą.

- 86.90.A

- 86.90.E

- 86.90.C

- 46.46.Z

- 32.50.Z

- 87.90.Z

- 72.19.Z

- 86.90.Z

Słownik terminów

Koszt stopniowego zużywania środków trwałych (środków o wartości przekraczającej kwotę 10 000 zł) oraz wartości niematerialnych i prawnych.

Dokument planistyczny, który uwzględnia uwarunkowania natury finansowej, marketingowej, rynkowej, organizacyjnej, kadrowej i technologicznej przedsiębiorstwa; to zestaw dokumentów (ocen i analiz), na podstawie których opracowywana jest prognoza przyszłych celów przedsiębiorstwa i sposobów ich osiągania.

Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie kopalin ze złóż także działalność zawodowa wykonywana w sposób zorganizowany i ciągły.

Mierzy odpowiedź ilości popytu lub podaży dobra na zmianę jego ceny. Jest obliczana jako procentowa zmiana w ilości popytu - lub podaży - podzielona przez procentową zmianę w cenie. Elastyczność mówi nam, czy coś jest elastyczne - czyli bardzo czułe - jednostkowo elastyczne, lub nieelastyczne - mało czułe.

Proces, w którym podmioty rynkowe konkurują ze sobą w zawieraniu transakcji rynkowych, poprzez przedstawianie korzystniejszej od innych podmiotów oferty rynkowej dla zrealizowania swoich interesów. Konkurowanie może się odbywać w oparciu o cenę, jakość, formę płatności i wiele innych. W zależności od struktury rynku, na którym zachodzi proces konkurencji, wyróżnia się różne modele konkurencji.

Gospodarczo uzasadnione zużycie albo wykorzystanie zasobów przedsiębiorstwa.

Prawne określenie człowieka, jako podmiotu stosunku cywilnoprawnego. Osoby fizyczne posiadają zdolność prawną, a także po spełnieniu określonych warunków zdolność do czynności prawnych.

Obowiązkowe świadczenie pieniężne na rzecz państwa zależne od dochodu i wykorzystanych odliczeń. Wyróżniamy podatek dochodowy od osób fizycznych (PIT) oraz podatek dochodowy od osób prawnych (CIT).

Sposób opodatkowania odpowiedni dla przedsiębiorców osiągających duże dochody, a także dla singli i osób bezdzietnych, gdyż nie daje możliwości skorzystania z ulg, odliczeń czy rozliczenia się ze współmałżonkiem. Podatek liniowy wynosi 19% (stan: 2018).

Umownie przyjęty, hierarchicznie usystematyzowany podział zbioru rodzajów działalności społeczno‑gospodarczej, jakie realizują jednostki (podmioty gospodarcze).

To wartość sprzedanych produktów i usług oraz innych składników majątku przedsiębiorstwa wyrażona w pieniądzu.

Stawkę podatku dla podatnika wykonującego swoje czynności osobiście określa Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Tę metodę można wykorzystać również przy spółkach cywilnych i jawnych.

Jest formą prowadzenia działalności gospodarczej przez dwóch lub więcej przedsiębiorców. W odróżnieniu od spółek, których funkcjonowanie reguluje kodeks spółek handlowych, spółka cywilna nie posiada osobowości prawnej, nie jest jednostką organizacyjną, nie posiada podmiotowości prawnej. Cel jej zawiązania może być zarówno zarobkowy jak i niezarobkowy. Regulacje dotyczące spółki cywilnej zawarte są w kodeksie cywilnym w księdze zobowiązań.

Materiały dydaktyczne

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DoEvXadrs