Onlinebanking leicht gemacht

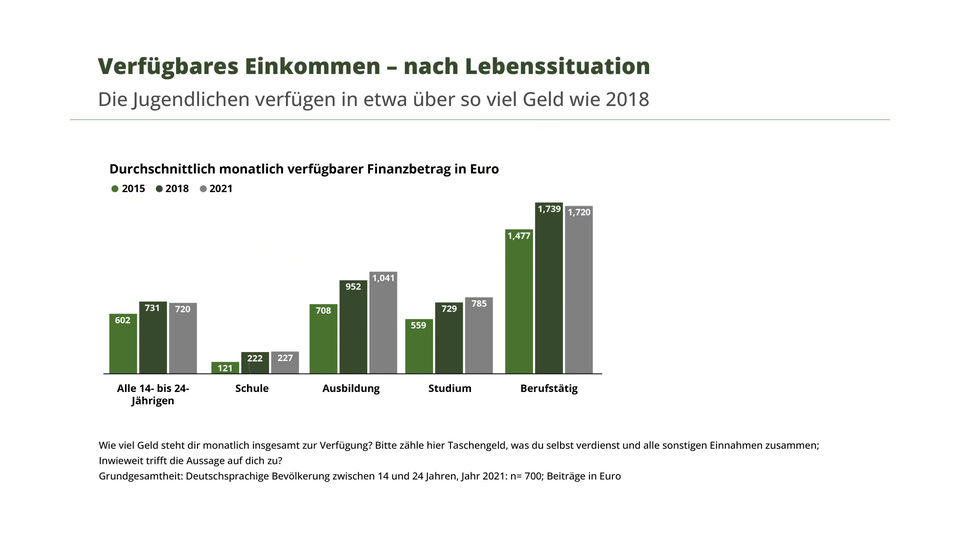

Deutsche Jugendliche haben recht viel Geld zur Verfügung. Laut der „Jugendstudie 2021“ des Bundesverbandes deutscher Banken hatten Schüler ab 14 Jahren im Jahr 2021 im Durchschnittim Durchschnittim Durchschnitt Einnahmendie Einnahme/die EinnahmenEinnahmen in Höhe von 227 Euro monatlich – sie bekamen Taschengeld, verdienten Geld mit Schülerjobs und freuten sich beispielsweise über Geldgeschenke der Großeltern.

Doch wie lernt man, verantwortungsbewusstverantwortungsbewusstverantwortungsbewusst mit so viel Geld umzugehen? 72 % der Schülerinnen und Schüler wünschen sich, in der Schule mehr über das Thema Wirtschaft, insbesondere den Umgang mit Geld, zu lernen. Dieses Wissen ist unter anderem dann wichtig, wenn die Jugendlichen bereits über ein eigenes Konto verfügen. Schülerkonten sind in Deutschland weitverbreitet. 72 % der 14- bis 24‑Jährigen nutzen laut Jugendstudie Onlinebanking und Mobile Banking. Viele Jugendliche sparen, damit sie sichsich etwas leisten könnensich später „etwas Schönes leisten“ könnensich etwas leisten könnenleisten“ können – dafür legenauf die hohe Kante legenlegen die 14- bis 17‑Jährigen monatlich durchschnittlich 63 Euro auf die hohe Kanteauf die hohe Kante legenauf die hohe Kante.

Bei der Wahl ihrer Bank ist den jungen Befragten ein sicheres Onlinebanking besonders wichtig. Eine weitere Priorität: Die Bank soll das Geld sicher verwahrenverwahrenverwahren. Außerdem legenWert auf etwas (A) legenlegen die Jugendlichen Wert aufWert auf etwas (A) legenWert auf gute Beratung und geringe Kontoführungsgebührendie Kontoführungsgebühr/die KontoführungsgebührenKontoführungsgebühren.

So ist es auch bei Julian. Der Jugendliche aus Berlin hat seit Kurzem einen Schülerjob. Sein Chef möchte ihm den Verdienst gern überweisen. Julian muss also ein Girokonto eröffnen und geht in die nächste Sparkassenfiliale, um sich beraten zu lassen. Der Bankangestellte empfiehlt ihm ein Jugendkonto: „Das ist eigentlich ganz unkompliziert. Komm einfach mit deinen Eltern vorbei. Da du noch nicht volljährigvolljährigvolljährig bist, müssen sie nämlich den Kontoantrag unterschreiben. Ein Jugendkonto hat viele Vorteile: Du kannst keine Schuldendie Schuld/die SchuldenSchulden machen, sondern immer nur so viel Geld abheben und ausgeben, wie auf dem Konto ist. Kontoführung und Geldauszahlung sind kostenlos.“ Der Bankangestellte erklärt Julian auch, dass er eine Debitkarte bekommt – damit kann er dann bargeldlos bezahlen. Besonders praktisch ist das Onlinebanking: Man loggt sich auf der Webseite der Sparkasse ein und kann bequem von zu Hause den Kontostand prüfen, Rechnungen bezahlen, einen Dauerauftrag einrichteneinen Dauerauftrag einrichteneinen Dauerauftrag einrichten und und und …

Julian interessiert sich auch fürs Mobile Banking. Dazu installiert man eine App auf dem Smartphone. Das ist praktisch für unterwegs – Julian weiß aber, dass er auf eine sichere Internetverbindungdie Internetverbindung/die InternetverbindungenInternetverbindung achten muss. Öffentliche WLAN‑Hotspotsder öffentliche WLAN‑Hotspot/die öffentlichen WLAN‑HotspotsÖffentliche WLAN‑Hotspots zu nutzen ist gefährlich! Seine Sparkassenfiliale muss er nur selten persönlich aufsuchen, z. B. um Geld abzuheben oder wenn er ein Beratungsgespräch braucht.

Ganz nebenbeiganz nebenbeiGanz nebenbei sammelt Julian Erfahrung zum Thema Finanzplanung. Er lernt, mit seinem Geld umzugehen. Bargeld ist schnell ausgegeben, ohne dass man sich bewusst ist, wie viel man eigentlich wofür bezahlt hat. Auf seinem Konto kann Julian hingegen seine Einnahmen und Ausgaben nachvollziehennachvollziehennachvollziehen. Eine App analysiert seine Ausgaben und erstellt Diagramme, durch die Julian besser verstehen kann, was er sich für sein Geld kauft – von Bekleidung über Lebensmittel bis hin zu Unterhaltung. Julian kann auch ein separates Sparkonto eröffnen und verfolgen, wie das Guthabendas Guthaben/die GuthabenGuthaben Monat für Monat wächst und er seinem Traum von einem neuen Fahrrad oder teuren Konzertkarten näher kommt.

Doch der Bankangestellte macht auch auf die Risiken aufmerksam: „Eines ist wichtig: Als Benutzer musst du Verantwortung für deine Daten übernehmen. Du musst die PIN ganz besonders sicher aufbewahren. Du darfst sie nirgendwo notieren und niemandem verraten, sie also nicht an Dritte weitergeben. Am besten lernstetwas auswendig lernenlernst du sie auswendigetwas auswendig lernenauswendig und vernichtestvernichtenvernichtest die Benachrichtigung der Bank dann.“ Sicherheit im Internet – das wird beim Onlinebanking und Mobile Banking ganz automatisch geübt.

Hat man die PIN mal vergessen, lässt sich das zum Glück recht einfach wieder in Ordnung bringenin Ordnung bringenin Ordnung bringen. Man muss sich nur in das Onlinebanking einloggen und eine neue Geheimzahl anforderneine neue Geheimzahl anforderneine neue Geheimzahl anfordern. Stressiger ist es, wenn die Karte geklautklauengeklaut wurde oder verloren gegangen ist. Dann muss man schnell reagieren: sofort bei der Bank anrufen und die Karte sperrensperrensperren lassen. Und du? Hast du schon ein Girokonto? Was meinst du: Was überwiegtüberwiegenüberwiegt – die Vorteile oder die Gefahren?