E‑book – Przygotowanie do podjęcia działalności gospodarczej i jej uruchomienie

ROL.05. Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie – technik agrobiznesu 331402

Wybór formy opodatkowania dochodów

Spis treści

Podatek dochodowy od osób prawnychPodatek dochodowy od osób prawnych

Podatek dochodowy od osób fizycznychPodatek dochodowy od osób fizycznych

Wybór formy organizacyjno‑prawnej przedsiębiorstwa powiązany jest ściśle z formą opodatkowania dochodów. Działalność gospodarcza generuje dochody, które są opodatkowane albo podatkiem dochodowym od osób fizycznych (PIT), albo podatkiem dochodowym od osób prawnych (CIT). Zacznijmy od tego ostatniego.

1. Podatek dochodowy od osób prawnych

Jest to bezpośredni podatek obciążający dochody uzyskiwane przez spółki (przedsiębiorstwa). Płacą go głównie spółki kapitałowe, jak np. spółki z ograniczoną odpowiedzialnością, akcyjne, komandytowe oraz komandytowo‑akcyjne. Zasady, na jakich funkcjonuje ten podatek, zostały określone w Ustawie o podatku dochodowym od osób prawnych (CIT) z 15 lutego 1992 roku, znowelizowanej 28 października 2021 roku.

Obowiązkiem wspomnianych przedsiębiorstw jest:

prowadzenie ksiąg rachunkowych (tzw. pełna księgowość) – czynność tę powierza się albo pracownikom posiadającym właściwe kompetencje zawodowe (księgowym), albo biurom rachunkowym;

naliczanie i opłacanie podatku dochodowego – wyróżniamy tu dwie stawki podatku dochodowego:

19% podstawy opodatkowania,

9% podstawy opodatkowania.

Z tej niższej podstawy mogą skorzystać:

podatnicy, u których przychody inne niż z zysków kapitałowych osiągnięte w roku podatkowym nie przekroczyły netto kwoty wyrażonej w złotych odpowiadającej równowartości 2 mln euro,

firmy rozpoczynające działalność – w pierwszym roku podatkowym.

Warto pamiętać, że w przypadku wypłaty zysków wspomniane spółki płacą podatek CIT (w wysokości 19% lub 9%), ale jednocześnie akcjonariusze, komandytariusze czy komplementariusze muszą zapłacić od otrzymanej dywidendy zryczałtowany 19‑procentowy podatek dochodowy od osób fizycznych.

Forma prawna prowadzenia działalności gospodarczej | Możliwe formy opodatkowania podatkiem dochodowym od osób fizycznych |

spółka komandytowa |

|

spółka komandytowo‑akcyjna |

|

spółka akcyjna |

|

spółka z ograniczoną odpowiedzialnością |

|

Indeks dolny Zestawienie możliwych form opodatkowania podatkiem dochodowym w przypadku spółek kapitałowych Indeks dolny koniecZestawienie możliwych form opodatkowania podatkiem dochodowym w przypadku spółek kapitałowych

Powrót do spisu treściPowrót do spisu treści

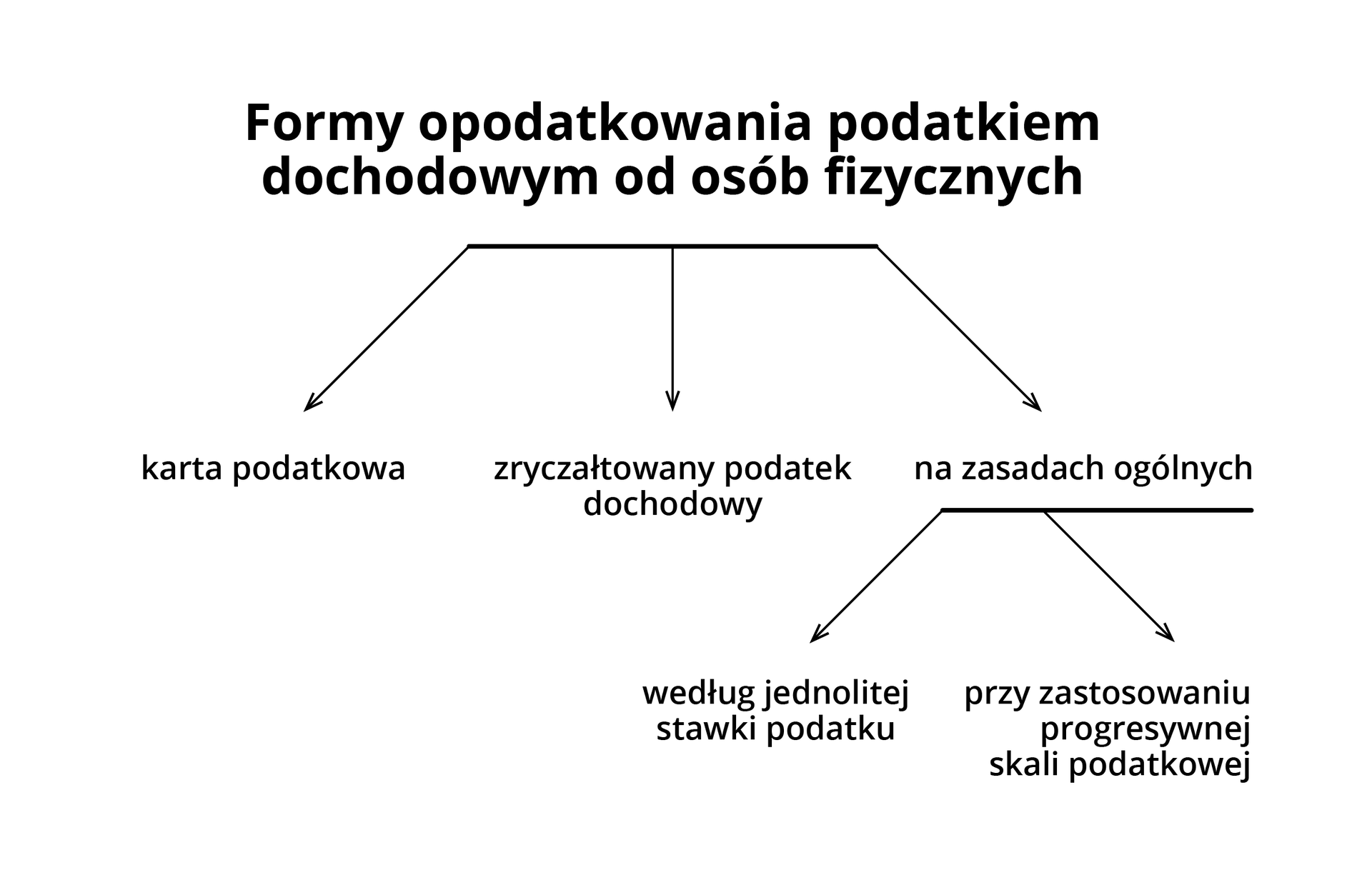

2. Podatek dochodowy od osób fizycznych

Jeżeli zamierzamy prowadzić działalność w formie jednoosobowego przedsiębiorstwa osoby fizycznej albo spółek: cywilnej, jawnej czy partnerskiej, to wówczas osiągane dochody będą opodatkowane podatkiem dochodowym od osób fizycznych.

Istnieje kilka sposobów opodatkowania osiąganych dochodów, a przedstawia je poniższy wykres:

W zależności od wybranej formy prowadzenia działalności gospodarczej dostępne są różne możliwości wyboru sposobu opodatkowania dochodów:

Forma prawna prowadzenia działalności gospodarczej | Możliwe formy opodatkowania podatkiem dochodowym od osób fizycznych |

jednoosobowe przedsiębiorstwo osoby fizycznej |

|

spółka cywilna |

|

spółka partnerska |

|

spółka jawna |

|

Indeks dolny Zestawienie możliwych form opodatkowania podatkiem dochodowym od osób fizycznych Indeks dolny koniecZestawienie możliwych form opodatkowania podatkiem dochodowym od osób fizycznych

Poniżej omówione są najważniejsze cechy wspomnianych form opodatkowania.

Karta podatkowa

Karta podatkowa to jedna z najprostszych form opodatkowania. Kwota podatku jest stała – decyduje o niej co roku naczelnik urzędu skarbowego – i zależna jest m.in. od rodzaju usług, wielkości zatrudnienia czy liczby ludności miejscowości w której działalność jest prowadzona, a przedsiębiorca prowadzący działalność powinien tę kwotę co miesiąc przekazywać na rachunek bankowy urzędu skarbowego. Nie jest ona uzależniona od osiąganych przychodów ani kosztów, w związku z czym nie ma konieczności ich ewidencjonowania, czyli spisywania. Jest natomiast jeden podstawowy warunek: od 2022 roku z karty podatkowej mogą korzystać wyłącznie ci podatnicy, którzy kontynuują tę formę opodatkowania, a więc byli w ten sposób opodatkowani w roku 2021. Oni zachowują prawo do korzystania z niej, ale jeśli zmienią formę opodatkowania albo utracą możliwość opodatkowania kartą, nie będą mogli już do niej wrócić. Przedsiębiorcy, którzy dopiero rozpoczynają działalność gospodarczą (albo chcą zmienić formę opodatkowania), już z karty podatkowej skorzystać nie mogą. Pozostaje im do wyboru skala podatkowa, ryczałt oraz podatek liniowy.

Istnieją jeszcze inne warunki, które należy spełniać, aby móc korzystać z tej formy opodatkowania. Przede wszystkim takim warunkiem jest rodzaj prowadzonej działalności – karta podatkowa dostępna jest jedynie dla tych podatników, którzy prowadzą rodzaj działalności określony w art. 23 oraz załączniku nr 3 do Ustawy z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Oprócz tego osoba, która chce być opodatkowana w formie karty podatkowej, nie może np. prowadzić innej działalności gospodarczej poza jednym rodzajem działalności wskazanym w zgłoszeniu organowi podatkowemu, nie może także wytwarzać wyrobów opodatkowanych podatkiem akcyzowym.

Jakie są zalety i wady karty podatkowej?

Zalety | Wady |

- z góry ustalona i stosunkowo niska stawka podatku opłacana niezależnie od osiąganych przychodów (brak limitu dochodów), - zwolnienie z obowiązku wpłacania zaliczek na podatek dochodowy, - praktycznie brak dokumentacji do prowadzenia, - możliwość odliczenia od przychodu kwoty stanowiącej 19% składki na ubezpieczenie zdrowotne zapłaconej w roku podatkowym | - forma opodatkowania wyłącznie dla przedsiębiorców korzystających z niej już w 2021 r. (niedostępna dla przedsiębiorstw zakładanych po 31.12.2021 r.), - obowiązek płacenia podatku niezależnie od tego, czy się zarabia, czy też nie, - brak możliwości odliczenia od podatku dochodowego:

- brak możliwości prowadzenia innej pozarolniczej działalności gospodarczej, - brak możliwości wspólnego rozliczenia z małżonkiem albo na zasadach ustalonych dla osób samotnie wychowujących dzieci |

Indeks dolny Zalety i wady opodatkowania kartą podatkową Indeks dolny koniecZalety i wady opodatkowania kartą podatkową

Dokładniejsze informacje na temat karty podatkowej można znaleźć na stronie internetowej Biznes.gov.pl https://www.biznes.gov.pl/pl/portal/00242.

Zryczałtowany podatek dochodowy

Jest to inna uproszczona forma opodatkowania podatkiem dochodowym od osób fizycznych – nazywana jest również ryczałtem od przychodów ewidencjonowanych czy podatkiem ryczałtowym (lub zryczałtowanym). Podatnicy, którzy z niej korzystają, muszą prowadzić ewidencję przychodów, czyli zapisywać przychody uzyskiwane każdego dnia (nie są za to zobowiązani do prowadzenia ewidencji kosztów). Następnie pod koniec miesiąca dodają wszystkie osiągnięte przychody i wyliczają zryczałtowany podatek dochodowy: jest to określony procent od tych uzyskanych przychodów, po uwzględnieniu przysługujących odliczeń. Stawki podatku zależą od rodzaju prowadzonej działalności i wahają się od 2% do 17%, a opodatkowaniu podlegają przychody z tytułu:

pozarolniczej działalności gospodarczej,

rolniczego handlu detalicznego,

najmu prywatnego prowadzonego poza działalnością gospodarczą (od 2023 roku).

Z omawianej formy opodatkowania mogą korzystać nie tylko osoby prowadzące jednoosobową działalność gospodarczą, ale również np. spółki cywilne i jawne, których jedynymi wspólnikami są osoby fizyczne (oświadczenie o wyborze wskazanej formy opodatkowania składa każdy ze wspólników spółki). Ważną kwestią jest to, że zryczałtowany podatek jest opłacalną formą opodatkowania – w 2023 roku mogli go opłacać ci podatnicy, których przychody w poprzednim roku podatkowym nie przekroczyły 2 mln euro (obliczanego według średniego kursu euro ogłaszanego przez Narodowy Bank Polski w określonym terminie).

Niektóre rodzaje działalności gospodarczej uniemożliwiają skorzystanie z tej formy opodatkowania nawet w sytuacji przychodów niższych od wspomnianej kwoty, istnieją także inne restrykcje. Na przykład ryczałtem nie mogą rozliczać się przedsiębiorcy, którzy:

opłacają w tym samym roku podatek w formie karty podatkowej,

korzystają z okresowego zwolnienia od podatku dochodowego,

sprzedają towary bądź świadczą usługi na rzecz byłego pracodawcy (chyba że zakres sprzedawanych towarów bądź świadczonych usług jest taki sam jak zakres czynności wykonywanych w ramach umowy o pracę w danym lub poprzednim roku podatkowym),

podjęli działalność gospodarczą po zmianie w ramach małżeństwa (np. przed zmianą współmałżonkowie prowadzili działalność w formie spółki małżonków, a po zmianie prowadzi ją tylko jeden z nich).

Stawka ryczałtu od przychodów ewidencjonowanych wynosi od 2% do 17% – poniżej przedstawiono przykłady działalności opodatkowanej różnymi stawkami podatku:

Stawka opodatkowania | Wybrane przykłady działalności – przychód osiągany w zakresie: |

17% | wolnych zawodów |

15% | świadczenia usług pośrednictwa w sprzedaży motocykli oraz części i akcesoriów do nich, pośrednictwa w sprzedaży hurtowej czy usług związanych ze sportem, rozrywką i rekreacją |

14% | świadczenia usług w zakresie opieki zdrowotnej, specjalistycznego projektowania czy usług architektonicznych i inżynierskich |

12% | świadczenia usług związanych z wydawaniem pakietów oprogramowania użytkowego oraz systemowego, a także z doradztwem w zakresie sprzętu komputerowego |

10% | świadczenia usług w zakresie kupna i sprzedaży nieruchomości na własny rachunek |

8,5% / 12,5% | świadczenia usług wynajmu i obsługi nieruchomości własnych lub dzierżawionych, wynajmu i dzierżawy samochodów osobowych i furgonetek bez kierowcy, wykonywania usług w zakresie badań naukowych i prac rozwojowych – podatek wynosi 8,5% przychodów do kwoty 100 000 zł oraz 12,5% przychodów od nadwyżki ponad tę kwotę |

8,5% | świadczenia usług w zakresie edukacji, usług związanych z działalnością bibliotek, archiwów, muzeów oraz pozostałych usług w zakresie kultury, a także usług związanych ze zwalczaniem pożarów i zapobieganiem pożarom |

5,5% | przychodów z działalności wytwórczej, robót budowlanych lub w zakresie przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton, a także uzyskanej prowizji z działalności handlowej w zakresie sprzedaży jednorazowych biletów komunikacji miejskiej, znaczków do biletów miesięcznych, znaczków pocztowych, żetonów i kart magnetycznych do automatów |

3% | usług związanych z produkcją zwierzęcą, działalności gastronomicznej (z wyjątkiem przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%) czy działalności usługowej w zakresie handlu (z zastrzeżeniem usług opodatkowanych według stawki 17% i 15%) |

2% | sprzedaży produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, przetworzonych w sposób inny niż przemysłowy |

Indeks dolny Tabela ze stawką zryczałtowanego podatku ze względu na prowadzoną działalność Indeks dolny koniecTabela ze stawką zryczałtowanego podatku ze względu na prowadzoną działalność

A co w sytuacji, gdy podatnik prowadzi działalność, z której przychody są opodatkowane różnymi stawkami? Wówczas podatek ryczałtowy ustala się na następujących zasadach:

jeżeli prowadzi ewidencję swoich przychodów w taki sposób, że możliwe jest ich określenie dla każdego rodzaju działalności – ryczałt ustala się według stawki właściwej dla przychodów z każdego rodzaju działalności;

jeśli natomiast nie można tego ustalić na podstawie ewidencji przychodów – ryczałt od przychodów ewidencjonowanych wynosi 8,5%, chyba że jakaś działalność jest opodatkowana stawką wyższą niż 8,5% (wówczas stosuje się tę wyższą stawkę).

Jakie są zalety i wady podatku ryczałtowego?

Zalety | Wady |

- niższa stawka w porównaniu z innymi formami opodatkowania, - uproszczona księgowość (ewidencja przychodów), - możliwość odliczenia od przychodu:

| - brak możliwości odliczenia od podatku dochodowego poniesionych kosztów, - brak możliwości wspólnego rozliczenia z małżonkiem albo na zasadach ustalonych dla osób samotnie wychowujących dzieci, - brak możliwości skorzystania z ulgi związanej z wychowaniem dzieci (chyba że podatnik ma dochody z innego źródła i składa oddzielne zeznanie podatkowe) |

Indeks dolny Zalety i wady opodatkowania ryczałtem od podatków ewidencjonowanych Indeks dolny koniecZalety i wady opodatkowania ryczałtem od podatków ewidencjonowanych

Dokładniejsze informacje na temat ryczałtu od podatków ewidencjonowanych można znaleźć na stronie internetowej Biznes.gov.pl https://www.biznes.gov.pl/pl/portal/00263#7.

Podatnicy, którzy w związku z prowadzoną działalnością i osiąganym dochodem nie mogą albo nie chcą korzystać z opodatkowania w formie karty podatkowej lub ryczałtu od przychodów ewidencjonowanych, mogą opłacać podatek zgodnie z ustawą o podatku dochodowym od osób fizycznych. Przewiduje ona dwie formy opodatkowania:

opodatkowanie przy zastosowaniu jednolitej (liniowej) 19‑procentowej stawki podatku,

opodatkowanie na zasadach ogólnych przy zastosowaniu progresywnej skali podatkowej.

Podatek dochodowy obliczany zgodnie z ustawą o podatku od osób fizycznych – przy zastosowaniu jednolitej (liniowej) 19‑procentowej stawki podatku

Przy wyborze tej formy przedsiębiorca opodatkowuje osiągnięty dochód (bez względu na jego wysokość) jedną stawką podatku - 19%. Ustalając dochód dla celów podatkowych, ma prawo uwzględniać:

koszty uzyskania przychodu poniesione w związku z prowadzoną działalnością gospodarczą,

stratę z działalności gospodarczej.

Z opodatkowania według stawki liniowej mogą skorzystać wyłącznie osoby, które osiągają dochody z działalności gospodarczej oraz z działów specjalnych produkcji rolnej (np. uprawy w szklarniach, wylęgarni drobiu, prowadzenia pasiek czy hodowli i chowu innych zwierząt poza gospodarstwem rolnym). Należy też pamiętać, że opodatkowanymi dochodami są także dochody z udziału w spółce niebędącej osobą prawną, np. spółce cywilnej, jawnej czy partnerskiej. W takim przypadku podatnikami podatku dochodowego są wspólnicy.

Jeżeli podatnik uzyskuje dochody z innych źródeł (np. z umowy o pracę), oprócz działalności gospodarczej, to wybór podatku liniowego zagwarantuje, że dochody z działalności gospodarczej nie będą się łączyć dla celów opodatkowania z dochodami z innych źródeł niż działalność gospodarcza, ale będą opodatkowane samodzielnie.

Jakie są zalety i wady podatku przy zastosowaniu podatku liniowego?

Zalety | Wady |

- jedna stawka podatku, bez względu na wysokość osiąganego dochodu, - możliwość pomniejszenia osiągniętych przychodów o poniesione koszty, - prawo do skorzystania z wybranych ulg (np. termomodernizacyjnej czy na ekspansję/rozwój), - możliwość odliczenia od dochodu: 1. składek na ubezpieczenie społeczne, 2. składek na ubezpieczenie zdrowotne (od 2023 r. – w maksymalnej kwocie 10 200 zł rocznie) - możliwość odliczenia darowizn (na cele kształcenia zawodowego publicznym szkołom prowadzącym kształcenie zawodowe) czy odliczeń na rzecz działalności sportowej, kulturalnej, wspierającej szkolnictwo wyższe i naukę | - brak prawa do skorzystania z preferencji (dodatkowego odliczenia 1500 zł) przysługującego osobie samotnie wychowującej dziecko, - brak możliwości wspólnego rozliczenia z małżonkiem, - brak prawa do kredytu podatkowego, - brak kwoty wolnej od podatku, - obowiązek prowadzenia księgi przychodów i rozchodów lub pełnej księgowości, - obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych, - obowiązek prowadzenia indywidualnych (imiennych) kart przychodów pracowników, - obowiązek sporządzania spisu z natury w określonych terminach, - od 2022 r. składki na ubezpieczenie zdrowotne nie podlegają odliczeniu od podatku ani zaliczeniu do kosztów uzyskania przychodów |

Indeks dolny Zalety i wady opodatkowania podatkiem liniowym Indeks dolny koniecZalety i wady opodatkowania podatkiem liniowym

Dokładniejsze informacje na temat podatku liniowego można znaleźć na stronie internetowej Biznes.gov.pl https://www.biznes.gov.pl/pl/portal/00253.

Podatek dochodowy obliczany zgodnie z ustawą o podatku od osób fizycznych – przy zastosowaniu progresywnej skali podatkowej

Ostatnią z form opłacania podatku dochodowego od osób fizycznych jest podatek dochodowy na zasadach ogólnych, przy zastosowaniu skali podatkowej. Osiągany z działalności gospodarczej dochód będzie automatycznie opodatkowany na zasadach ogólnych, chyba że przedsiębiorca wybierze inną formę opodatkowania.

A skąd określenie „progresywna” skala? Podatek progresywny ma to do siebie, że jego wysokość rośnie szybciej niż podatek proporcjonalny (liniowy) w stosunku do wielkości podstawy opodatkowania. Przy określaniu jego wysokości bierze się pod uwagę podstawę opodatkowania, ale porównuje się ją z progami podatkowymi. Interesujący nas podatek obliczany jest na podstawie zasad opodatkowania skalą według stawki 17% oraz 32% od nadwyżki dochodu ponad kwotę 120 000 zł. Jeśli dochód podatnika rośnie ponad ustalony próg, wzrasta też stawka podatku.

Podatnik, ustalając wysokość podatku według skali podatkowej, uwzględnia kwotę zmniejszającą podatek. Od stycznia 2022 roku ta kwota wynosi 3600 zł, a wyliczana jest następująco:

Kwota wolna od podatku wynosi 30 000 zł. Od tej kwoty wyliczana jest kwota zmniejszająca podatek: 30 000 zł × 12% = 3600 zł.

Przedsiębiorca – po obliczeniu dochodów ze swojej działalności gospodarczej – oblicza więc od nich podatek na podstawie ustalonej skali (tabela poniżej), uwzględniając kwotę zmniejszającą podatek:

Podstawa obliczenia podatku w zł | Wysokość podatku | |

od | do | |

brak | do 120 000 zł | 12% wysokości podstawy opodatkowania minus kwota 3600 zł (zmniejszająca podatek) |

ponad 120 000 zł | brak | 12% od kwoty 120 000 zł pomniejszonej o kwotę 3600 zł (czyli 10 800 zł) plus 32% nadwyżki liczone od kwoty ponad 120 000 zł |

Indeks dolny Skala podatku dochodowego od osób fizycznych w 2023 r. Indeks dolny koniecSkala podatku dochodowego od osób fizycznych w 2023 r.

Podstawa obliczenia podatku w zł | Wysokość podatku |

|---|---|

do 120 000 zł | 12% wysokości podstawy opodatkowania |

od ponad 120 000 zł | 12% od kwoty 120 000 złotych pomniejszonej |

Indeks dolny Skala podatku dochodowego od osób fizycznych w 2023 r. Indeks dolny koniecSkala podatku dochodowego od osób fizycznych w 2023 r.

Przykład uwzględniający zmiany Polskiego Ładu 2.0:

Jan Kowalski osiągnął w 2023 r. z tytułu prowadzonej działalności gospodarczej dochód w wysokości 65 000 zł. Nie przekracza więc podanego progu 120 000 zł. Podatek przez niego płacony za ten rok wyniesie 4200 zł.

Dochód: 65 000 zł

Kwota zmniejszająca podatek: 3600 zł

Wysokość podatku w pierwszym progu skali podatkowej: 65 000 zł × 12% – 3600 zł (7800 zł – 3600 zł) = 4200 zł

Natomiast Jan Nowak uzyskał w tym samym roku dochód z tytułu prowadzonej działalności gospodarczej w wysokości 145 000 zł. W jego przypadku progresywny podatek dochodowy wyniesie 18 800 zł.

Dochód: 145 000 zł

Kwota zmniejszająca podatek: 3600 zł

Wysokość podatku w pierwszym progu skali podatkowej: 120 000 zł × 12% – 3600 zł = 10 800 zł

145 000 zł – 120 000 zł = 25 000 zł (tyle wyniesie nadwyżka dochodu ponad ustalone 120 000 zł)

Wysokość podatku w drugim progu skali podatkowej: 25 000 zł × 32% = 8000 zł

Wysokość podatku: 10 800 zł + 8000 = 18 800 zł

Jakie są zalety i wady podatku przy zastosowaniu skali podatkowej?

Zalety | Wady |

- prawo do obliczania podatku według niskiej stawki – 12% od kwoty dochodu do 120 000 zł, - prawo do zastosowania kwoty wolnej od podatku, - możliwość skorzystania z kredytu podatkowego, - możliwość pomniejszenia osiągniętych przychodów o poniesione koszty, - możliwość wspólnego rozliczenia z małżonkiem albo na zasadach ustalonych dla osób samotnie wychowujących dzieci, - prawo do skorzystania z wielu ulg i odliczeń podatkowych, - możliwość odliczenia od przychodu:

| - ryzyko opłacania zaliczki na podatek dochodowy i samego podatku według stawki 32% kwoty dochodu, - obowiązek prowadzenia księgi przychodów i rozchodów lub pełnej księgowości, - obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych, - obowiązek prowadzenia indywidualnych (imiennych) kart przychodów pracowników, - obowiązek sporządzania spisu z natury w określonych terminach, - od 2022 r. składki na ubezpieczenie zdrowotne nie podlegają odliczeniu od podatku ani zaliczeniu do kosztów uzyskania przychodów |

Indeks dolny Zalety i wady opodatkowania według skali podatkowej Indeks dolny koniecZalety i wady opodatkowania według skali podatkowej

Dokładniejsze informacje na temat podatku przy zastosowaniu skali podatkowej można znaleźć na stronie internetowej Biznes.gov.pl https://www.biznes.gov.pl/pl/portal/00264.

Powrót do spisu treściPowrót do spisu treści