Przeczytaj

Zależność pomiędzy drogą a czasem , jaki jest potrzebny na jej przebycie w ruchu jednostajnym po linii prostej, jest zależnością liniową:

gdzie współczynnik proporcjonalnościwspółczynnik proporcjonalności to prędkość.

W pewnym przybliżeniu możemy powiedzieć, że podatek dochodowy jest funkcją osiągniętego dochodu, bowiem danemu dochodowi w ustalonym roku możemy przypisać w jednoznaczny sposób odpowiadający mu podatek . Oznaczmy przez roczną kwotę wolną od podatku. Jeżeli wszyscy płatnicy indywidualni płacą w ramach obowiązku podatkowego ten sam procent od dochodu osiągniętego ponad kwotę wolną od podatku, to zachodzi wzór:

i mamy do czynienia z podatkiem liniowym. Jego nazwa bierze się stąd, że zależność między i jest zależnością liniową. Wzór ten dokładniej przeanalizujemy w kolejnym przykładzie.

W rzeczywistości system podatkowy jest bardziej skomplikowany chociażby ze względu na rozmaite ulgi podatkowe takie jak zwolnienie z płacenia podatków przez osoby do roku życia, odliczenie od kwoty naliczonego podatku składki zdrowotnej w wysokości , czy wiele innych ulg, które możemy odliczać od podatku. W kolejnych przykładach i zadaniach będziemy jednak rozważać uproszczony model, w którym w gruncie rzeczy dochód i podstawę obliczenia podatku można utożsamiać.

W wielu krajach osoby o wyższych dochodach płacą wyższe podatki od zarobków powyżej pewnej kwoty. W Polsce w roku wyróżnia się dwa progi podatkowe. Dochody poniżej rocznie obłożono podatkiem w wysokości , a powyżej tej kwoty . Ponadto, kwota wolna od podatku wynosi rocznie.

Dodatkowo, w pierwszym i w drugim progu podatkowym odejmujemy tzw. kwotę zmniejszającą podatek, która wynosi (kwota ta wynika stąd: ).

Aby lepiej zrozumieć istotę kwoty pomniejszającej podatek, obliczymy (w modelu uproszczonym), ile podatku zapłaci osoba, która zarobiła w poprzednim roku .

Osoba wpada w drugi próg podatkowy, więc podatek jaki zapłaci wyniesie:

.

Możemy obliczyć podatek również inaczej, dzieląc całkowity przychód na progi. Wtedy nie będzie trzeba odejmować kwoty zmniejszającej podatek.

Oznaczmy też dla ułatwienia kwotę całkowitą przychodu jako , część nieopodatkowaną tej kwoty jako , część wpadającą do pierwszego progu podatkowego jako oraz część wpadającą do drugiego progu podatkowego jako .

Oczywiście zachodzi: .

Wyobraźmy sobie jako oś, na której zaznaczamy cztery punkty: punkt początkowy , punkt , punkt i punkt . Dzielą one oś na trzy odcinki o długościach: , i . Odcinek pierwszy reprezentuje nieopodatkowaną część dochodu, odcinek drugi reprezentuje część dochodu opodatkowaną na , a odcinek trzeci część opodatkowaną na . Czyli zgodnie z naszymi oznaczeniami mamy trzy odcinki o następujących długościach:

,

,

.

Jest to bardziej skomplikowany przypadek z Przykładu . Tutaj również korzystamy ze wzoru , przy czym różnica w nawiasie to nasze długości odcinków na osi. Zatem w warunkach naszego zadania wzór ten wygląda tak:

,

przy czym – to kwota należnego podatku,

,

,

,

,

,

.

W takim modelu nie potrzeba odejmować kwoty zmniejszającej podatek. Prześledźmy kolejne kroki rozwiązania.

Od kwoty osoba ta nie zapłaci podatku.

W pierwszym progu mamy do rozliczenia – jest to drugi odcinek na osi. Zatem

Reszta kwoty rozliczana jest w drugim progu podatkowym bez dodatkowych ulg.

Zatem osoba zapłaci podatku.

Lub też, korzystając ze wzoru:

.

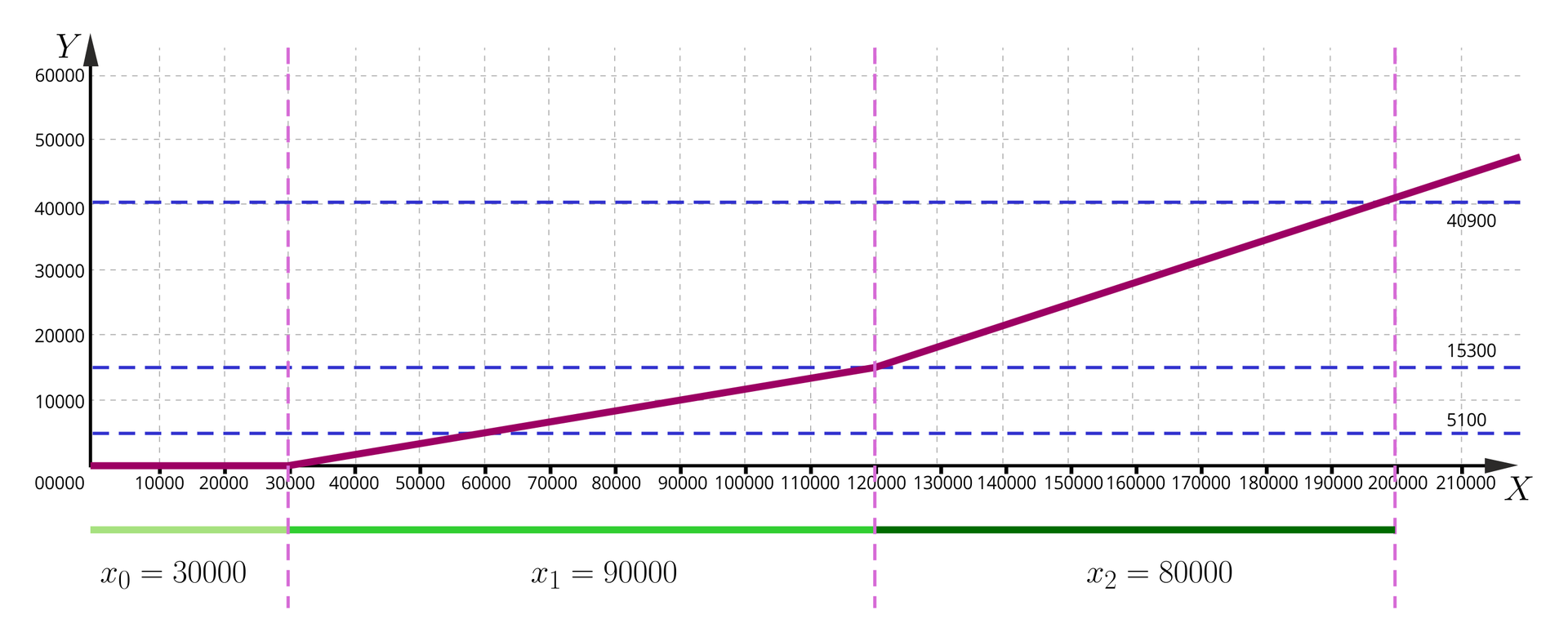

W rezultacie, jeśli przez oznaczymy podstawę obliczenia podatku (wyrażoną w złotych), a przez należny od niej podatek w roku , to okaże się, iż funkcję opisać możemy za pomocą poniższej tabeli.

Progi podatkowe (przychód całkowity) | Naliczony podatek | Obliczenia | Kwota podatku |

|---|---|---|---|

– | |||

– | – | ||

i wzwyż |

Funkcja , mimo że sama nie jest funkcją liniową, to jednak w każdym z wypisanych wyżej przedziałów dana jest przez zależność liniową, a jej wykres złożony jest z dwóch odcinków i półprostej.

Powyższy wykres funkcji opisać możemy następującym układem równań:

.

Jak możemy zauważyć, funkcja liniowa w tym przypadku rozbija się na trzy przedziały. Zatem im bardziej złożony problem, tym bardziej złożony nasz model.

Korzystając z tabelki z przykładu , obliczymy, ile wynosi w roku w Polsce należny podatek od podstawy obliczenia podatku równej .

Rozwiązanie:

Liczba jest mniejsza od i większa od , zatem wpada do pierwszego progu podatkowego. Rozbijmy więc odpowiednio kwotę przychodu.

Zatem wiemy już, że opodatkowana kwota to .

Obliczmy teraz jak opodatkowanie przedstawia się w całości.

W ogólności mamy:

.

Podstawmy do powyższego równania dane z zadania.

Odpowiedź: Należny podatek wynosi .

Słownik

stała będąca ilorazem dwóch zmiennych i , o których mówi się, że są wprost proporcjonalne lub że zachodzi między nimi proporcjonalność prosta, co zapisujemy następująco