Sprawdź się

Źródło: Grzegorz Szymanowski, Dziedzictwo epok. Gospodarka, Warszawa 2013, s. 32.

Zapoznaj się ze zdjęciem, a następnie wykonaj ćwiczenie.

Zapoznaj się z opisem zdjęcia, a następnie wykonaj ćwiczenie.

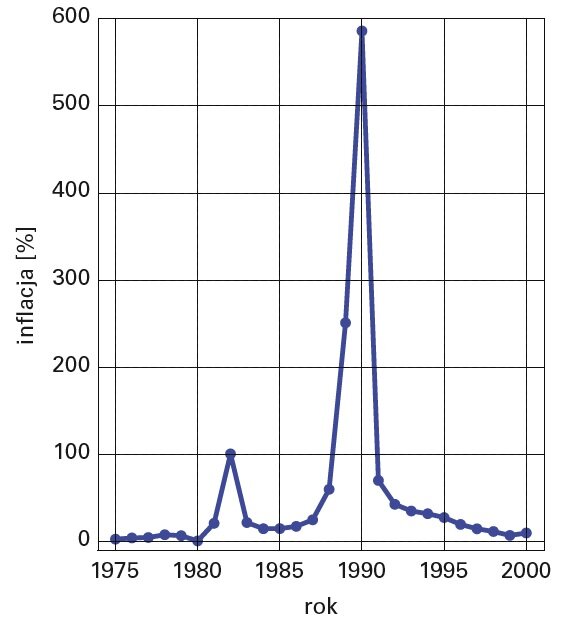

Zapoznaj się z tekstem, a następnie wykonaj ćwiczenie.

Pułapki deficytu budżetowegoPolska stosuje w ostatnich latach tzw. kotwicę budżetową. Rząd deklaruje, że nie będzie zwiększał deficytu budżetowego powyżej 30 mld zł, co oznacza – przy rosnącym PKB – stały, powolny spadek relacji deficytu do PKB. Jest to kolejna „kotwica”, którą usiłuje się stosować w Polsce. Poprzednia, zwana „kotwicą Belki”, zakładała, że niezależnie od sytuacji gospodarczej, wydatki budżetowe nie powinny rosnąć o więcej niż 1% realnie („kotwica Belki” w praktyce nie była w ogóle realizowana poza rokiem 2002). Różnego rodzaju „kotwice” związane ze sferą finansów publicznych wprowadza się po to, aby uspokoić uczestników rynku finansowego co do stabilności i kierunku prowadzonej polityki. Jest to więc narzędzie budowy wiarygodności rządu. Tak długo, jak uczestnicy rynku finansowego akceptują taką politykę i wierzą w jej skuteczność, na rynku utrzymują się niskie stopy procentowe, a krajowi nie grozi kryzys. Jednak złamanie w którymś momencie przez rząd słowa może prowadzić do perturbacji, choć ich skala zależy od stanu gospodarki. Jeśli jest on dobry, konsekwencje prawdopodobnie okażą się nieznaczne. Jeśli jest zły – jak np. w Argentynie w roku 2001 – konsekwencją może być poważny kryzys finansowy.

Źródło: Witold M. Orłowski, Pułapki deficytu budżetowego, „Infos” 2006, nr 3.

Zapoznaj się z tekstem, a następnie wykonaj ćwiczenie.

Czarny Czwartek: uwolnienie kursu franka szwajcarskiego (CHF) zdruzgotało rynek dokładnie pięć lat temuWypada w tym miejscu zadać pytanie: dlaczego Szwajcaria zdecydowała się na sztywny kurs swojej waluty? Jest ono o tyle uzasadnione, że ten niewielki kraj akurat trudno było zaliczyć do niestabilnych gospodarczo. Otóż, w przypadku Szwajcarii było dokładnie odwrotnie – po kryzysie ekonomicznym z 2007 r. frank szwajcarski stał się walutową bezpieczną przystanią (ang. safe haven) dla inwestorów z całego świata. Jak nietrudno się domyślić, doprowadziło to do zwiększenia popytu na franka szwajcarskiego, co siłą rynkowych praw, przełożyło się na wzrosty CHF. Frank szwajcarski umacniał się w stosunku do euro niemal nieustannie od momentu wybuchu kryzysu. W październiku 2007 r. za jedno euro można było kupić ponad 1,68 franka, zaś w połowie 2011 r. kurs euro do franka (EUR/CHF) dochodził do 1,00. Tak mocne wzrosty waluty nie były korzystne dla szwajcarskiej gospodarki, przed którą stanęło coraz bardziej realne widmo deflacji, zaś postępująca aprecjacja franka była szkodliwa dla szwajcarskich eksporterów. Sytuacja stała się na tyle poważna, że Szwajcarski Bank Narodowy (SNB) postanowił podjąć radykalne kroki – 6 września 2011 r. zdecydował się na częściowe usztywnienie kursu franka szwajcarskiego. Polegało ono na ustaleniu górnej granicy kursu euro do franka na poziomie 1,2. W praktyce oznaczało to, że SNB będzie interweniował, gdy EUR/CHF spadnie poniżej tego poziomu, tym samym zapobiegając wzrostom franka szwajcarskiego. W przypadku zbyt mocnego umocnienia się szwajcarskiej waluty, czyli zejścia poniżej poziomu 1,2 (EUR/CHF), SNB decydował się na zwiększenie podaży pieniądza w obiegu, czyli dodruk.

Ustalenie górnej granicy kursu franka szwajcarskiego przez SNB okazało się skuteczne i nie wpłynęło negatywnie na wiarygodność narodowej waluty. Co więcej, przyczyniło się do popularyzacji konsumenckich kredytów hipotecznych zaciąganych we frankach szwajcarskich m.in. w Polsce. Nie bez powodu, gdyż jak się wydawało, nie ma lepszej waluty do zaciągnięcia długoterminowego kredytu niż ta, emitowana przez wiarygodny i stabilny gospodarczo kraj, której górna granica wartości jest sztucznie ograniczona. Niedługo potem [15.01.2015 – dop. red.] miało okazać się jak bardzo naiwne było to przekonanie.Źródło: Darek Dziduch, Czarny Czwartek: uwolnienie kursu franka szwajcarskiego (CHF) zdruzgotało rynek dokładnie pięć lat temu, 15.01.2020 r., dostępny w internecie: fxmag.pl [dostęp 12.01.2021 r.].