Projektowanie obiektów małej architektury krajobrazu

OGR.04. Organizacja prac związanych z budową oraz konserwacją obiektów małej architektury krajobrazu – technik architektury krajobrazu 314202

Kosztorysowanie

DOKUMENTACJA INTERAKTYWNA

Spis treści

Dokumentacja interaktywnaDokumentacja interaktywna

Dokumenty do wypełnieniaDokumenty do wypełnienia

Materiały dodatkoweMateriały dodatkowe

1. Dokumentacja interaktywna

Dokumentacja interaktywna. Wszystkie dokumenty zawierają nagrania (pliki dźwiękowe), których treść jest tożsama z treścią zamieszczoną poniżej.

Oferta handlowa

Oto instrukcja wypełnienia dokumentu.

Dane oferenta. Oferta handlowa powinna zawierać niezbędne dane kontaktowe. Przykładowo adres strony internetowej pozwala klientom na zapoznanie się z szerszą ofertą produktową. W stopce adresowej można też umieścić numery NIP i KRS, które umożliwią klientom sprawdzenie wiarygodności firmy.

Numer oferty. W celu lepszej komunikacji z zamawiającym, należy ofertę opatrzyć numerem identyfikacyjnym.

Charakterystyka materiału. Aby lepiej przedstawić oferowane produkty, można w ofercie opisać materiały, z których zostały wykonane, ich właściwości i zalety.

Numer katalogowy. Numer katalogowy umożliwia wskazanie konkretnego produktu i zapobiega powstaniu pomyłek. Jeśli oferent prześle klientowi również katalog swoich produktów ze zdjęciami i próbkami kolorów, kupujący będzie mógł łatwiej podjąć decyzję o zakupie.

Opis. W ofercie warto umieścić szczegółowy opis produktu, m.in. jego wymiary, kolor, materiał, z którego zostały wykonane dodatkowe elementy, oraz sposób montażu. Ważne, aby opis identyfikował konkretny produkt.

Cena jednostkowa netto. Cena jednostkowa dotyczy pojedynczego produktu lub usługi. Jest ustalana w określonej jednostce miary, takiej jak sztuka, kilogram, litr, godzina pracy itp. Cena jednostkowa netto to cena pojedynczej jednostki produktu lub usługi, która jest obliczana bez uwzględnienia podatku VAT lub innych podatków. Jest ona istotna w kalkulacjach kosztów, ustalaniu cen, a także w komunikacji z klientami i partnerami handlowymi. Kupujący, jeśli jest płatnikiem podatku VAT, w swoich kalkulacjach przeważnie bierze pod uwagę właśnie cenę netto, ponieważ podatek VAT może odliczyć.

Wartość podatku VAT. W ofercie należy przedstawić stawkę i wartość podatku VAT. Jest to istotna informacja dla klientów będących płatnikami tego podatku.

Cena jednostkowa brutto. Cena jednostkowa brutto dotyczy ceny pojedynczego produktu lub usługi, która obejmuje wszystkie obowiązkowe podatki, np. VAT lub inny podatek wymagany w danym systemie podatkowym. Jest to cena końcowa, którą klient musi zapłacić za produkt lub usługę, uwzględniając wszystkie podatki doliczane do ceny jednostkowej netto. Cena jednostkowa brutto jest podawana w ofertach handlowych, aby jasno określić pełną kwotę, którą klient będzie musiał zapłacić.

Rabaty. W ofercie handlowej może się znaleźć informacja o rabatach lub promocjach.

Pozostałe informacje. Oferta handlowa powinna też zawierać informacje o terminie realizacji potencjalnego zamówienia, formie płatności itp., a także dane kontaktowe do osoby, która będzie realizowała przyszłe zamówienia i kontaktowała się z klientem.

Poniżej zamieszczono przykładową ofertę handlową.

Zamówienie materiałów

Oto instrukcja wypełnienia dokumentu.

Formularz zamówienia. Firmy handlowe korzystają z różnych formularzy zamówienia. Są one dostosowane do ich specyfiki i potrzeb. Przed złożeniem zamówienia warto dokładnie zapoznać się z wszystkimi polami formularza, przeanalizować formy płatności i metody dostawy, aby były one dostosowane również do naszych potrzeb. Obecnie najczęstszą formą składania zamówień jest droga elektroniczna.

Numer zamówienia. W elektronicznych formularzach zamówień numer nadawany jest automatycznie. Jest on przydatny w kontaktach klienta ze sprzedawcą, ponieważ znacznie ułatwia uzupełnianie informacji już po złożeniu zamówienia, umieszczany jest też na fakturze, którą otrzymuje klient. Numer zamówienia powinien się też znaleźć w ewentualnej reklamacji towaru.

Data złożenia zamówienia. Są to informacje pomocne w ewentualnej potrzebie rozstrzygania sporów z klientem.

Szczegóły zamówienia. Są to przeważnie: numer katalogowy lub inny numer identyfikacyjny, nazwa/opis towaru, ilość, ewentualnie kolor, wymiar, cena jednostkowa. Są to informacje niezbędne do przygotowania zamówienia i obliczenia jego wartości.

Dodatkowe uwagi. Jeśli zamawiający ma jakieś szczególne wymagania dotyczące zamówienia, powinien umieścić je w tym polu. Są to informacje pomocne dla sprzedawcy, np. dotyczące preferowanej godziny dostawy, sposobu pakowania towaru itp.

Metoda płatności. Jest to sposób, w jaki zamawiający planuje zapłacić za zamówienie (np. przelewem bankowym, przy odbiorze). Są to informacje niezbędne do rozliczenia płatności za zamówienie.

Metoda dostawy. Jest to sposób, w jaki zamawiający chce otrzymać zamówienie (np. kurierem, zamówić usługę transportowa u sprzedającego, odbiór osobisty). Informacje te są niezbędne do przygotowania zamówienia do wysyłki lub odbioru przez klienta.

Podpis zamawiającego. W ten sposób osoba zamawiająca potwierdza swoją zgodę na warunki zamówienia.

Poniżej zamieszczono przykładowe zamówienie.

Reklamacja

Oto instrukcja wypełnienia dokumentu.

Dane kupującego. Podane w tym miejscu informacje powinny umożliwić sprzedawcy identyfikację kupującego, czyli osoby lub firmy, która nabyła wadliwy towar. Ważne są też dane kontaktowe, ponieważ pozwalają na komunikację sprzedawcy z kupującym i przekazanie mu odpowiedzi na reklamację. Zazwyczaj jest to adres do korespondencji, ale może być też numer telefonu lub adres e‑mail, jeśli sprzedawca dopuszcza takie formy kontaktu z klientem.

Dane sprzedawcy. Te informacje znajdują się na paragonie lub fakturze wydanych przez sprzedawcę. Reklamujący może też przesłać reklamację na adres siedziby sprzedawcy, który jest podany w rejestrach CEIDG lub KRS.

Data wydania towaru (zawarcia umowy lub złożenia zamówienia). Wskazanie tych danych nie jest obowiązkowe. Jest to jednak ważne, bo reklamację z tytułu rękojmi można zgłaszać tylko względem wad wykrytych w ciągu 2 lat od wydania rzeczy ruchomej i 5 lat od wydania nieruchomości (art. 568 §1 Kodeksu cywilnego).

Podmiot umowy. W tym miejscu należy dokładnie określić towar lub usługę, które są przedmiotem reklamacji, np. podać numer seryjny, numer katalogowy, wymiar, kolor.

Data wykrycia wady. Jak już było wspomniane przy dacie zawarcia umowy/wydania towaru, sprzedawca nie odpowiada za wady, które zostały wykryte po upływie 2 lat od wydania rzeczy ruchomej i 5 lat od wydania nieruchomości. Dlatego też dokładne wskazanie, kiedy wada została wykryta, ma istotne znaczenie dla określenia, czy roszczenia z tytułu rękojmi są uzasadnione.

Opis wady. Oprócz bardzo dokładnego przedstawienia wad towarów lub usług, warto do reklamacji dołączyć zdjęcia lub filmy, które je zilustrują. Kupujący nie musi przedstawić diagnozy wady, a jedynie wskazać objawy danej wady (np. uszkodzenie mechaniczne: pęknięcie, złamanie, zarysowanie powierzchni, brak elementów) bez wskazywania jej przyczyny.

Żądanie związane z wadą. Ustawodawca w przepisach odnoszących się do rękojmi przedstawił cztery żądania, jakie można złożyć w przypadku wadliwości towaru. Są to: żądanie naprawy, wymiany towaru na nowy, obniżenia ceny towaru o konkretną kwotę albo odstąpienia od umowy (ta ostatnia możliwość dotyczy tylko wady istotnej).

Firma Ogrodnicy Miejscy przedstawiła już inwestorowi projekt zagospodarowania terenu wraz z gama kolorystyczną. Są to ustalenia ostateczne i ich zmiana nie wchodzi w grę. Wskaż, które żądanie powinni zaznaczyć w piśmie reklamacyjnym, aby dotrzymać warunków umowy z inwestorem.

Poniżej zamieszczono przykładowy formularz reklamacji.

Arkusz planowania materiałów budowlanych z wykazem ilościowym i cenami jednostkowymi

Projekt

Obliczenia dotyczące ilości materiałów budowlanych potrzebnych do realizacji projektu dokonuje się na podstawie zwymiarowanych przekrojów konstrukcyjnych.

Załączony rysunek przedstawia przekrój konstrukcyjny ławki. Zaznaczono na nim następujące elementy: wkręty, listwę drewnianą (część siedziska), kantówkę drewnianą (część siedziska), kotwy, beton oraz poziom gruntu.

Kantówka drewniana za pomocą kotew przymocowana jest do betonu. Do kantówki przykręcona została listwa drewniana. Wykorzystano do tego wkręty.

Arkusz planowania materiałów budowlanych z wykazem ilościowym i cenami jednostkowymi

Kalkulacja kosztów materiałów budowlanych jest tworzona w celu dokładnego oszacowania kosztów, jakie będą poniesione podczas realizacji projektu budowlanego. Ułatwia to zarządzanie budżetem i określenie realnej ceny ofertowej dla klienta. Jest to istotne ze względu na konkurencyjność na rynku.

Arkusz planowania kosztów materiałów budowlanych przydaje się też w negocjacjach z dostawcami, ponieważ umożliwia porównanie cen materiałów i wybór najbardziej opłacalnych oferty.

Koszty dodatkowe - w kalkulacji powinny być uwzględnione koszty dodatkowe, takie jak transport, opakowania, podatki itp.

Wszystkie te informacje umieszcza się w kalkulacji kosztów materiałów budowlanych w celu określenia kosztów całkowitych projektu budowlanego oraz pomocy w określeniu ceny ofertowej dla klienta. Kalkulacja kosztów materiałów budowlanych pomaga w planowaniu i zarządzaniu projektem budowlanym oraz w ocenie jego rentowności. Jest również przydatna w negocjacjach z dostawcami, ponieważ umożliwia porównanie cen materiałów i wybór najbardziej opłacalnych opcji.

Oto instrukcja wypełnienia dokumentu.

Materiał. W tej kolumnie zestawienia materiałów budowlanych potrzebnych do realizacji projektu powinny się znaleźć wszystkie materiały, które są wykorzystywane w projekcie budowlanym.

Jednostka miary. Tu należy podać jednostki miary dla poszczególnych materiałów budowlanych. Mogą to być sztuki, kilogramy, metry bieżące, metry kwadratowe, metry sześcienne, litry itp.

Cena jednostkowa. W tej kolumnie należy umieścić ceny jednostkowe dla każdego materiału ujętego w zestawieniu. Jest to cena za jedną jednostkę (np. za metr kwadratowy, za sztukę, za kilogram itp.).

Ilość. Należy podawać ilości potrzebne do zrealizowania całego przedsięwzięcia budowlanego. W przedstawionym przypadku będzie to ilość każdego z wyszczególnionych materiałów potrzebna do zbudowania 6 ławek wraz z konserwacją elementów drewnianych.

Przykładowo, ilość masy betonowej należy wyliczyć w następujący sposób:

mnożymy długość betonowej podstawy ławki przez jej szerokość i wysokość (1 metr razy 0,45 metra razy 0,45 metra równa się 0,2025 metra sześciennego). W ten sposób otrzymujemy objętość jednej podstawy, którą mnożymy przez 6 sztuk (0,2025 metra sześciennego razy 6 równa się 1,215 metra sześciennego).

Ilości desek potrzebnych do przygotowania szalunku wylicza się w następujący sposób: obliczmy powierzchnię każdego boku szalunku z kilkucentymetrowym zapasem, dodajemy je, a następnie sumę mnożymy przez grubość deski szalunkowej; należy też pamiętać o dodaniu dziesięciu procent materiału na ewentualne odpady (dwa dłuższe boki: 1 metr razy 0,55 metra razy dwa boki równa się 1,1 metra kwadratowego; dwa krótsze boki: 0,45 metra razy 0,55 metra razy dwa boki równa się 0,495 metra kwadratowego; grubość deski 0,025 metra; (1,1 metra kwadratowego plus 0,495 metra kwadratowego) razy 0,025 metra równa się 0,03988 metra sześciennego; szalunek na 6 ławek: 0,2393 metra sześciennego plus 0,0239 metra sześciennego (dziesięć procent na odpady) równa się 0,2632 metra sześciennego).

Wartość. Dla każdego materiału powinna być podana wartość, czyli iloczyn ilości i ceny jednostkowej.

Materiał do konserwacji. Należy pamiętać, że przy obliczaniu ilości materiału potrzebnej do konserwacji elementów drewnianych trzeba wziąć pod uwagę, że na każdy element nakłada się podwójną warstwę impregnatu.

Wartość całkowita. Wartości wszystkich materiałów powinny być dodane, aby uzyskać wartość całkowitą, czyli całkowity koszt materiałów budowlanych.

Na podstawie ilości i wartości materiału wskaż cenę jednostkową desek iglastych obrzynanych.

Ilość: 0,2632 metra sześciennego.

Wartość: 284,26 złotego.

Poniżej zamieszczono przykładowy arkusz planowania materiałów budowlanych z wykazem ilościowym i cenami jednostkowymi.

Arkusz kalkulacji robocizny wraz z kosztami zarządzania

Projekt

Obliczenia dotyczące obmiaru, który posłuży do wyliczenia kosztów robocizny, dokonuje się na podstawie zwymiarowanych przekrojów konstrukcyjnych.

Załączony rysunek przedstawia przekrój konstrukcyjny ławki. Zaznaczono na nim następujące elementy: wkręty, listwę drewnianą (część siedziska), kantówkę drewnianą (część siedziska), kotwy, beton oraz poziom gruntu.

Kantówka drewniana za pomocą kotew przymocowana jest do betonu. Do kantówki przykręcona została listwa drewniana. Wykorzystano do tego wkręty.

Arkusz kalkulacji robocizny wraz z kosztami zarządzania

Koszty robocizny to suma iloczynów ilości robót, norm kosztorysowych czasu (roboczogodziny, r‑g) i stawek jednostkowych.

Koszty pośrednie (Kp) to koszty, które ponosi firma w związku z działalnością na budowach i zarządzaniem całym przedsiębiorstwem. Koszty pośrednie nie są zaliczane do kosztów bezpośrednich.

Koszty pośrednie nie maja wyznaczonych norm nakładów rzeczowych, bo nie są związane z konkretnym rodzajem i ilością wykonanej pracy. Nie można ich tez powiązać z obmiarami robót. Zazwyczaj stanowią od 65% do 80% kosztów bezpośrednich robocizny (R) i sprzętu (S)

Do kosztów pośrednich należą:

koszty zarządu firmy, które wynoszą około 40% wskaźnika Kp;

koszty ogólne budowy – około 60% wskaźnika Kp.

Koszty zarządu firmydotyczą wszystkich kosztów ponoszone nie tylko przez ścisły zarząd przedsiębiorstwa, ale także przez pozostałe jego komórki, np. centralny magazyn, księgowość, kadry, transport i tym podobne. Wśród kosztów zarządu można wyróżnić:

płace i narzuty na płace personelu zarządu,

koszty marketingu i reklamy,

koszty delegacji i przejazdów,

koszty eksploatacji samochodów służbowych,

koszty biurowe i utrzymanie obiektów ogólnego przeznaczenia, ubezpieczenia,

koszty finansowe,

koszty racjonalizacji i wynalazczości i inne.

Do kosztów ogólnych budowy zalicza się między innymi:

płace i narzuty na płace stałego personelu,

zużycie zaplecza technicznego,

zużycie sprzętu budowlanego

koszty bezpieczeństwa i higieny pracy.

Koszty pośrednie można obliczać na dwa sposoby: kwotowo (na podstawie preliminarzy kosztów) lub wskaźnikowo (procentowo) według wzoru:

Kp równa się (Wkp razy P) podzielić na 100%

gdzie:

Kp – koszty pośrednie,

Wkp – wskaźnik kosztów pośrednich w procentach,

P – podstawa naliczania kosztów pośrednich (zazwyczaj są to koszty robocizny i pracy sprzętu oraz środków transportu technologicznego określone na jednostkę przedmiarową robót lub na przyjęty zakres robót).

Oto instrukcja wypełnienia dokumentu.

Podstawa wyceny. Podstawą wyceny są normy zawarte w katalogach nakładów rzeczowych. W tej kolumnie zapisujemy numer katalogu (2–21), numer tablicy (0607 – gdzie pierwsze dwie cyfry wskazują numer rozdziału, a pozostałe numer tablicy) oraz numer pozycji (dla robocizny liczby zaczynają się od 01, dla materiałów od 20, a dla sprzętu od 70).

Opis pozycji. W tej kolumnie przedstawiamy opis konkretnych prac, które zostaną wykonane, oraz obmiar, czyli ilość pracy do wykonania, który posłuży do obliczeń nakładów i wartości robocizny.

Nakłady. Jest to iloczyn wartości obmiaru (wyrażony w metrach, metrach kwadratowych, metrach sześciennych, sztukach) i normy robocizny z KNR (wyrażonej w roboczogodzinach – r‑g). W przedstawionym przypadku będzie to w pozycji pierwszej w dokumencie: 1,215 metra kwadratowego razy 1,26 roboczogodziny równa się 1,5309 roboczogodziny.

Cena jednostkowa. W tej kolumnie podajemy stawkę za roboczogodzinę.

Wartość robocizny jest iloczynem obmiaru, normy i stawki, czyli w pozycji pierwszej w dokumencie: 1,215 metra kwadratowego raz 1,26 roboczogodziny raz 30 złotych równa się 45,93 złotego.

Kalkulacja indywidualna. Jeśli w KNR nie możemy znaleźć nakładów na daną pracę, możemy określić je na podstawie preliminarzy lub danych firmy przez analogię. Wówczas będzie to kalkulacja indywidualna.

Podsumowanie robocizny. Po podsumowaniu kosztów bezpośrednich robocizny należy policzyć koszty pośrednie. Zazwyczaj liczy się je, jak już wspomniano, od sumy kosztów robocizny i sprzętu. W przedstawionym przykładzie sprzęt nie jest wykorzystywany, dlatego koszty pośrednie to 80% tylko kosztów robocizny.

Aby obliczyć pełne koszty robocizny, które znajdą się w podsumowaniu kosztorysu, trzeba dodać koszty bezpośrednie i pośrednie.

Poniżej zamieszczono przykładowy arkusz kalkulacji robocizny wraz z kosztami zarządzania.

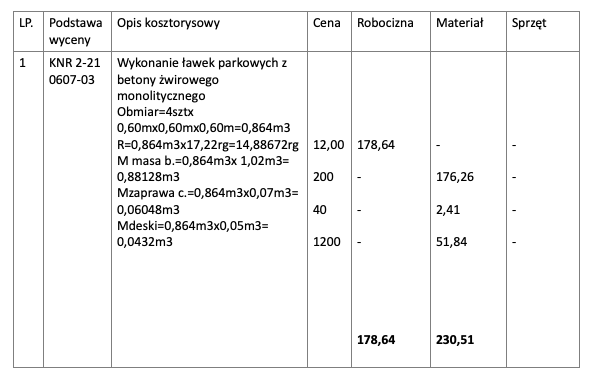

Wyciąg z KNR 2‑21

Poniżej zamieszczono przykładowy wyciąg z KNR 2‑21.

Arkusz kalkulacji eksploatacji sprzętu technicznego stosowanego do budowy i konserwacji obiektów małej architektury krajobrazu

Kalkulacja kosztu maszynogodziny

Efektywny czas pracy sprzętu i maszyn wraz z czasem przestoju określany jest jako czas zatrudnienia sprzętu.

W celu skalkulowania ceny maszynogodziny zatrudnienia maszyn i sprzętu budowlanego na budowie, również w wypadku budowy małej architektury, należy wziąć pod uwagę koszty związane z:

amortyzacją,

naprawami i obsługą techniczną,

obsługą etatową,

paliwem, smarami i olejami,

energią elektryczną.

W kalkulacji trzeba też uwzględnić koszty dotyczące ogólnej bazy sprzętowej, koszty jednorazowe oraz zysk. Informacje te, zebrane z całego roku lub kilku lat działania firmy, są podstawą do obliczenia jednej maszynogodziny zatrudnienia sprzętu.

Oto instrukcja wypełnienia dokumentu.

Amortyzacja. Wysokość rocznych stawek amortyzacyjnych jest ustalona w Rozporządzeniu Ministra Finansów z dnia 9 grudnia 1999 roku zmieniające rozporządzenie w sprawie amortyzacji środków trwałych oraz wartości niematerialnych i prawnych (Dz.U. 1999 nr 100, poz. 1175). Dla maszyn do robót budowlanych, maszyn do robót ziemnych i fundamentowych określona została na poziomie 20%. Stawki amortyzacyjne są ustalane w procentach od wartości początkowej maszyn i sprzętu.

Roczny czas zatrudnienia koparki. W przedstawionych wyliczeniach przyjęto pięciodniowy tydzień pracy i czas zmiany roboczej równy osiem godzin. Zmiana może być też wydłużona i trwać dwanaście godzin. Przy obliczeniach należy też wziąć pod uwagę liczbę dni roboczych w danym roku, a także czas przemieszczania się maszyn i sprzętu z zaplecza sprzętowego na miejsce realizacji projektu.

Fundusz napraw. Do kosztów napraw i obsługi technicznej maszyn i sprzętu budowlanego zalicza się naprawy główne, naprawy bieżące planowe – zapobiegawcze, naprawy awaryjne oraz okresowe przeglądy techniczne i konserwacje. Dla dokładnego ustalenia tych kosztów w skali roku potrzebne są informacje o ww. kosztach z poprzednich okresów, instrukcje techniczne sprzętu i ceny napraw w serwisach. Na podstawie tych danych można określić wskaźnik procentowy będący stosunkiem kosztów napraw do kosztów amortyzacji, który posłuży do wyznaczenia środków niezbędnych na naprawy i obsługę.

Koszty osobowe obsługi etatowej. Koszty osobowe obsługi etatowej sprzętu, który wynajmowany jest wraz z obsługą, ustala się na jedną maszynogodzinę zatrudnienia sprzętu. W katalogach nakładów rzeczowych znajdują się wskazania, dla jakiego sprzętu etatowa obsługa jest niezbędna, a w nawiasie podana jest liczba osób.

Na stawkę godzinową płac obsługi sprzętu składają się m.in.: stawki godzinowe płac zasadniczych, premie, płace dodatkowe, dodatki za obsługę codzienną sprzętu, obciążenia z tytułu składki ZUS i na fundusz pracy. Sposób wyliczenia godzinowych płac obsługi sprzętu nie różni się od sposobu kalkulacji godzinowej stawki robocizny kosztorysowej przy ustalaniu kosztów bezpośrednich robocizny dla robót budowlanych.

Koszty zużycia paliw. Koszty te można ustalić, przyjmując:

zużycie paliw określonych według dokumentacji techniczno‑ruchowej maszyny lub własnych norm dla danego rodzaju sprzętu,

zużycie olejów i smarów obliczone zgodnie z normami w dokumentacji techniczno‑ruchowej maszyny,

zużycie energii elektrycznej dla urządzeń o napędzie elektrycznym na podstawie mocy znamionowej silników zainstalowanych w sprzęcie oraz czasu efektywnej pracy silnika,

aktualnych cen paliw, olejów i smarów oraz energii elektrycznej.

Koszty ogólne zaplecza sprzętowego. Ustala się je na podstawie własnych danych księgowych z poprzednich okresów. Zazwyczaj obejmują one:

płace i narzuty na płace stałego personelu,

koszty delegacji i przejazdów,

koszty biurowe i utrzymania obiektów ogólnego przeznaczenia,

koszty bezpieczeństwa i higieny pracy,

rozłąki i ryczałty dojazdowe,

pozostałe koszty ogólne, na przykład amortyzację i konserwację zaplecza, zużycie materiałów pomocniczych, ubezpieczenia i tym podobne.

Zysk. Zysk na usługi sprzętowe ma charakter umowny. należy w nim uwzględnić środki na:

powiększenie własnych funduszy środków obrotowych,

rozwój, w tym zakup nowego sprzętu, szkolenie załogi i tym podobne,

ryzyko gospodarcze związane z prowadzoną działalnością.

Koszty jednorazowe sprzętu. Koszty te wiążą się z dostarczeniem sprzętu z bazy sprzętowej na plac budowy oraz doprowadzeniem sprzętu do stanu roboczego. Mogą to być następujące czynności:

przygotowanie maszyny do transportu,

załadunek i wyładunek,

przewiezienie maszyny lub montaż i zainstalowanie na miejscu zatrudnienia,

demontaż po zakończeniu robót i odwiezienie do bazy sprzętu.

W kosztach jednorazowych mogą wystąpić dwa rodzaje transportu maszyny:

przejazd maszyny na budowę własnym napędem (maszyny na podwoziu samochodowym i samojezdnym dopuszczone do ruchu na drogach publicznych),

transport maszyny na odpowiednich środkach transportowych.

Ujęte w kosztach jednorazowych koszty transportu obejmują dojazd lub dowóz maszyny na budowę i powrót do bazy wynajmującego. Podstawowym składnikiem kosztów jednorazowych są koszty montażu i demontażu sprzętu. Ustala się je na podstawie norm pracy na montaż i demontaż sprzętu, wielkości składu osobowego brygady montażowej, rodzaju i ilości jednostek sprzętu pomocniczego (w tym koszt transportu na plac budowy oraz koszt transportu powrotnego do bazy sprzętu).

Poniżej zamieszczono przykładową kalkulację kosztu maszynogodziny.

Arkusz kalkulacji eksploatacji sprzętu budowlanego

Do obliczeń kalkulacji eksploatacji sprzętu potrzebny jest obmiar, dlatego na początku należy wyliczyć pole powierzchni oczka wodnego oraz jego objętość. Wykop pod oczko wodne w omawianym przykładzie ma kształt walca, gdzie promień równa się 3 metry, a głębokość wykopu równa się 1,2 metra.

Przy obliczeniach powierzchni korzystamy z wzoru na pole powierzchni koła: pole powierzchni koła równa się pi razy promień do kwadratu, czyli pole powierzchni równa się 3,14 razy 3 do kwadratu równa się 28,26 metra kwadratowego.

Natomiast objętość wyliczamy na podstawie wzoru na objętość walca: objętość walca równa się pi razy promień do kwadratu razy wysokość walca, czyli objętość równa się 3,14 razy 3 do kwadratu razy 1,2 równa się 33,91 metra sześciennego.

Przy obliczeniach nakładów korzystamy z Katalogu nakładów rzeczowych KNR 2‑01 Budowle i roboty ziemne (wyciągi z KNR umieszczono na następnych stronach dokumentu).

Oto instrukcja wypełnienia dokumentu.

Nakłady. Nakłady obliczane są na podstawie odpowiednich tablic KNR. Aby uzyskać właściwą wartość nakładów, należy pomnożyć powierzchnię lub objętość oczka wodnego przez wartość nakładu podaną w tabelach KNR, a następnie uzyskany wynik podzielić przez 100 (metry kwadratowe – powierzchnia, pozycja pierwsza w kalkulacji, lub metry sześcienne – objętość, pozycja druga i trzecia w kalkulacji). Otrzymanych wyników nie zaokrąglamy.

Cena jednostkowa. Cenę jednostkową maszynogodziny można obliczyć samodzielnie, na przykład analogicznie jak w przedstawionym wcześniej arkuszu kalkulacji maszynogodziny dla koparko‑ładowarki, lub na podstawie danych z firm zajmujących się wynajmem maszyn i sprzętu budowlanego.

Poniżej zamieszczono przykładowy arkusz kalkulacji eksploatacji sprzętu budowlanego.

Wyciąg z KNR 2‑01

Poniżej zamieszczono przykładowy wyciąg z KNR 2‑01.

Arkusz kalkulacji kosztów budowy kompletnego obiektu małej architektury krajobrazu

Oto instrukcja wypełnienia dokumentu.

Strona tytułowa. Strona tytułowa kosztorysu jest jego wizytówką. Powinna zawierać najważniejsze informacje dotyczące nie tylko danych inwestora i wykonawcy, ale także wartość kosztorysową netto, kwotę podatku VAT oraz ogólną wartość kosztorysowa robót.

Kosztorys powinien być też podpisany zarówno przez osoby, które go sporządziły i sprawdziły, i przez zamawiającego.

Formularz do sporządzenia kosztorysu. Informacje ogólne. W obiegu funkcjonują różne wzory tabel kosztorysowych. Różnią się one np. nagłówkami kolumn, ich liczbą i sposobem zapisu danych. Jednak zasady opisu robót i metody obliczeń są dla wszystkich takie same.

Podstawa wyceny. W tej kolumnie zapisujemy numer katalogu nakładów rzeczowych, numer tabeli oraz numer pozycji w tabeli.

Jeśli dokonujemy kalkulacji indywidualnej, ponieważ KNR‑y nie wyszczególniają takich robót, należy zaznaczyć to w kosztorysie.

Nakłady. Nakład to iloczyn obmiaru i normy z KNR.

Opis kosztorysowy. W kolumnie tej umieszczamy:

opis czynności opisywanej w tej pozycji kosztorysowej,

obmiar – ilość pracy do wykonania, może być podana w różnych jednostkach (metry, metry kwadratowe, metry sześcienne, sztuki); obmiar w danej pozycji kosztorysowej ma zawsze jednakową wartość,

robociznę – obliczaną według wzoru: obmiar razy norma robocizny z KNR razy stawka; kwotę umieszczamy w kolumnie robocizna,

materiały – ich wartość obliczamy według wzoru: obmiar razy norma materiału z KNR razy cena; kwotę umieszczamy w kolumnie materiały,

sprzęt wymagany do wykonania czynności – wartość kosztorysową sprzętu obliczamy według wzoru: obmiar razy norma sprzętu z KNR razy cena; kwotę umieszczamy w kolumnie praca sprzętu.

Kolejność wprowadzanych do kosztorysu pozycji powinna być zgodna z procesem technologicznych wykonywania prac.

Razem. Na końcu dokonujemy podsumowania kolumn dotyczących robocizny, materiałów i sprzętu. Są to koszty bezpośrednie.

Tabela podsumowania kosztorysu. Po wypełnieniu tabeli kosztorysowej, w której obliczymy koszty bezpośrednie inwestycji, należy obliczyć koszty pośrednie i inne narzuty (koszty zakupu i zysk) będące składowymi ceny kosztorysowej. Koszty te są uwzględnione w podsumowaniu kosztorysu.

Koszty pośrednie liczone są od wartości robocizny – Kp(R), i sprzętu – Kp(S), a koszty zakupu (Kz) od wartości materiałów. Zysk liczy się od sumy wartości robocizny i kosztów pośrednich robocizny oraz od sumy wartości sprzętu i kosztów pośrednich sprzętu wg wzoru:

Zysk (Z) równa się sumie kosztów bezpośrednich robocizny, kosztów bezpośrednich sprzętu, wartości kosztów pośrednich robocizny Kp(R) i wartości kosztów pośrednich sprzętu Kp(S).

Podsumowanie. W podsumowaniu oprócz ceny kosztorysowej netto (razem wartość kosztorysowa) należy umieścić też stawkę i kwotę podatku od towarów i usług (VAT). Suma tych dwóch kwot daje ogólną cenę kosztorysową, którą zapłaci klient.

Poniżej zamieszczono przykładowy kosztorys inwestorski.

Zamówienie materiałów

Zapoznaj się z opisem sytuacji i wykonaj zadanie.

Opis sytuacji

Niemiecka firma Bank GmBH z siedzibą w Dreźnie ma w Polsce swoje przedstawicielstwo – firmę Ławeczka Sp. z o.o. W polskim przedstawicielstwie zamierzasz zamówić dziesięć ławek parkowych bez oparcia (o długości 1,5 m oraz kolorze niebieskim/szarym) i pięć ławek z oparciem o takiej samej długości i kolorze zielonym/szarym. Polski oddział mieści się 120 km od twojej siedziby. Płacisz za zamówienie przedpłatą na konto firmy Ławeczka.

Pobierz formularz zamieszczony poniżej i wypełnij zamówienie. Uwzględnij nie tylko koszty produktów, ale też usługi transportowej.

Oto najważniejsze dane:

Dane firmy:

BANK GmBH

01156 Dresden, Eichenstrasse 4

tel. +49 11 777 88 99

e‑mail: biuro@bank.de

www.bank.de

IdNr 67 624 305 982

Dane polskiej filii:

ŁAWECZKA Sp. z o.o.

55‑555 Dębie, ul. Dębowa 4

tel. 11 777 88 99

e‑mail: biuro@laweczka.pl

NIP 987 654 321

REGON 111222333

Produkty:

ławka parkowa bez oparcia, dł. 1,5 m, kolor niebieski/szary; numer katalogowy HSD123/1.5; cena jednostkowa 1173,42 zł, podatek VAT 23% (park bench without backrest, 1.5 m long, blue/grey colour; net unit price 387 euro);

ławka parkowa z oparciem, dł. 1,5 m, kolor zielony/szary; numer katalogowy HSO123/1.5; cena jednostkowa 1575,60 zł, podatek VAT 23% (park bench with backrest, 1.5 m long, green/grey colour; net unit price 456 euro)

usługa transportowa w Polsce – cena jednostkowa 4,07 zł, podatek VAT 23% (net unit price 1,50 euro/km).

Zapoznaj się z opisem sytuacji i wykonaj zadanie.

Opis sytuacji:

Okazuje się, że polskie przedstawicielstwo nie ma ławek z oparciem, których potrzebujesz. Jedynym wyjściem jest zamówienie ich z Niemiec, a ławki będą musiały zostać przywiezione z saksońskiego zakładu produkcyjnego zlokalizowanego 360 km od siedziby twojej fimy. Płacisz za zamówienie przedpłatą na konto niemieckiej firmy. Pobierz formularz zamieszczony poniżej i wypełnij zamówienie. Uwzględnij nie tylko koszty produktów, ale też usługi transportowej.

Reklamacja

Zapoznaj się z opisem sytuacji i wykonaj zadanie.

Opis sytuacji:

Dziesięć zamówionych w firmie Ławeczka Sp. z o.o. ławek bez oparcia dociera do twojej firmy. Przy dokładnym oglądaniu zamówienia odkrywasz, że połowa z nich ma inny kolor niż w zamówieniu (są zielone, a nie niebieskie), w dodatku trzy sztuki mają pęknięte siedziska. Postanawiasz reklamować źle wykonane zamówienie. Oczekujesz wymiany towaru na nowy, bez wad.

Pobierz formularz zamieszczony poniżej i wypełnij reklamację.

Zapoznaj się z opisem sytuacji i wykonaj zadanie.

Opis sytuacji:

Pięć ławek z oparciem, które trzeba było zamawiać w niemieckiej firmie, również dotarło na miejsce. Jednak i w wypadku tego zamówienia masz pecha – producent wysłał ci pięć ławek bez oparcia w kolorze niebieskim, a nie zielonym. Postanawiasz reklamować źle wykonane zamówienie. Oczekujesz wymiany towaru na nowy, bez wad.

Pobierz formularz zamieszczony poniżej i wypełnij reklamację.

Arkusz kalkulacji kosztów budowy obiektu małej architektury krajobrazu

Zapoznaj się z opisem sytuacji i wykonaj zadanie.

Opis sytuacji:

Twoja firma otrzymała zlecenie wykonania siedzisk przed klubem muzycznym „Łomot”. Właściciele klubu zdecydowali się na pięć siedzisk z betonu żwirowego monolitycznego o wymiarach 0,5 m × 0,5 m × 0,5 m.

Pobierz formularz zamieszczony poniżej i przygotuj kosztorys wykonania siedzisk. Skorzystaj z wyciągu z KNR 2‑21 zamieszczonego w materiałach dodatkowych, a także z poniższych danych:

dane zleceniodawcy i adres inwestycji:

Klub Muzyczny „Łomot” Sp. z o.o.

00‑111 Sandomierz, ul. Nutowa 34ceny materiałów i robocizny:

Lp. | Materiał | Jedn. miary | Cena |

|---|---|---|---|

1. | Masa betonowa | mIndeks górny 33 | 350,00 |

2. | Zaprawa cementowa | mIndeks górny 33 | 250,00 |

3. | Deski iglaste obrzynane | mIndeks górny 33 | 1080,00 |

4. | Robocizna | r‑g | 35,00 |

Powrót do spisu treściPowrót do spisu treści

3. Materiały dodatkowe

Przykładowy katalog

Lp. | Numer | Opis | Cena | Wartość VAT | Cena | Cena w euro |

|---|---|---|---|---|---|---|

1. | Ła/BA/11 | Ławka ogrodowa z oparciem GARDEN | 699 | 160,77 | 859,77 | 152,28 |

2. | ŁA/BR/1278 | Ławka drewniana ogrodowa + skrzynia WOODY | 415 | 95,45 | 510,45 | 90,41 |

3. | ŁA/TR/89.4 | Ławka drewniana, bez oparcia – PIKNIKOWA | 859 | 197,57 | 1 056,57 | 187,14 |

4. | KO/123/DR/2 | Drewniana obudowa – kosz na śmieci | 399 | 91,77 | 490,77 | 86,93 |

5. | KO/MT/22/34.4 | Kosz na śmieci TUBA | 278 | 63,94 | 341,94 | 60,56 |

6. | KO/229/22/5 | Kosz do segregacji śmieci – EkoTOP (4 komory) | 2050 | 471,50 | 2 521,50 | 446,62 |

7. | KWI/IIR/55 | Kwietnik ogrodowy z kratą, dwustopniowy – GAJA | 178,99 | 41,17 | 220,16 | 38,99 |

8. | KW/29.XXL/2 | Kwietnik skrzynkowy – Flo | 85 | 19,55 | 104,55 | 18,51 |

9. | KW/STAL/22 | Kwietnik, stojak 3 poziomy | 215,99 | 49,68 | 265,67 | 47,05 |

Wyciąg z KNR 2‑21

Powrót do spisu treściPowrót do spisu treści

Miejsce na notatki

Powrót do spisu treściPowrót do spisu treści

Powiązane ćwiczenia

- Ćwiczenie 12. Kosztorys ławek parkowych